令和元年の会社法改正に次ぎ、2021年6月にコーポレートガバナンス・コードが改訂されました。改訂に伴い、新たな社外取締役候補者の誘致を検討する必要が出た方や、将来的なIPOを視野に入れ、社外取締役について知見を深めたい経営層の方もいらっしゃるのではないでしょうか。

本コラムでは、「社外取締役」の役割とは何か、その重要性とは何かを理解するための内容をご紹介します。

基礎編では、社外取締役の役割と義務についてなどを詳しく解説します。実践編では、選任する際の注意点、求められるスキルや経験、そして社外取締役にふさわしい人物像について具体的な例を挙げて解説します。

これらの情報を通じて、社外取締役選びの参考にしてください。

基礎編:社外取締役とは?

社外取締役の定義

社外から招致され、かつ、会社の有益にかかわるしがらみのない取締役を指します。具体的な定義は会社法にて定められており、次項の要件をすべて満たす人となります。

社外取締役の資格要件

- 現在~過去10年間、対象となる会社・子会社・兄弟会社の「業務執行取締役等(※)」ではないこと。

- 過去10年間、対象となる会社・子会社の「取締役」「会計参与」「監査役」の立場にあった場合、その就任前10年間で「業務執行取締役等(※1)」の立場ではないこと。

- 対象となる会社の親会社の役職や従業員、もしくは会社の経営を支配している人物ではないこと。

- 対象となる会社・子会社・兄弟会社の「取締役」「執行役」「支配人」、もしくは会社の経営を支配している人物の親族(2頭身内)または配偶者でないこと。

(※…取締役会で選定された業務執行取締役、執行をしたことのある取締役、執行役、支配人、そのほか使用人を指す)

社外取締役のミッション

最大のミッションは、経営の監督を行うことにあるといえます。

本来、取締役の役割としては、経営方針に株主の声を反映させ、執行機関の独善的な舵取りを防ぐことです。

しかし、取締役が社内の人間のみで構成されている場合、構造上経営陣の指揮命令下であることがほとんどです。株主側から見れば、いざという時に経営陣にモノを申すことや、経営陣の不祥事など最悪の事態が発生した時、解任検討を促せるのか、疑心になってしまうのが一般的と言えます。

そこで、社内の経営陣とのしがらみのない「社外取締役」を配置することによって、不正のない企業統治(コーポレート・ガバナンス)の遂行が期待されるのです。

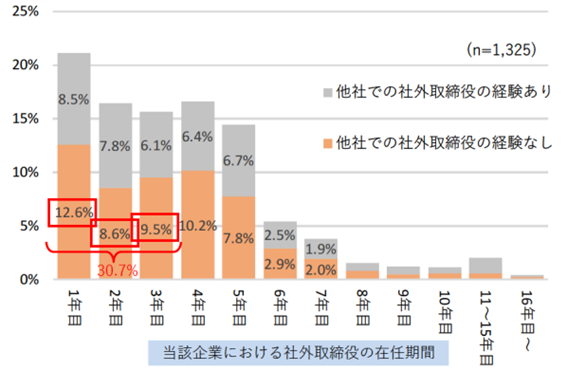

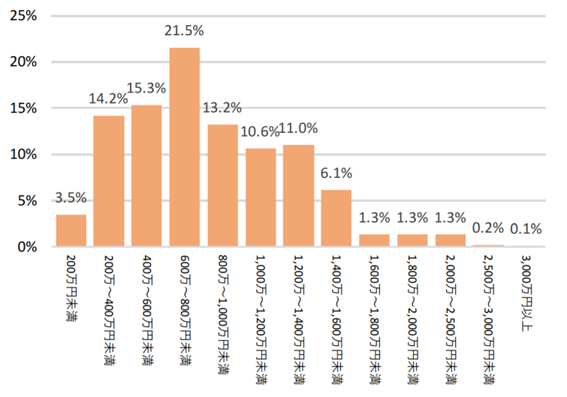

平均任期と報酬相場

経済産業省が2020年に発表したデータをもとに解説します。

・任期

1~5年内での更新が一般的といえます。背景として、社外取締役に求められる「客観性・平等性(長年同じ人物が担当することにより、疑似的に関係性が深くなる)」を重視しているといえます。

・報酬額の相場

報酬額の相場は、年収600~800万円が割合の最多を占めています。

出典:社外取締役の現状について(アンケート調査の結果概要)(経済産業省)

社内取締役との違い

最大の違いは「出身が社内か、社外か」ですが、その結果、存在意義も異なってくるといえます。社外取締役は客観的視点での経営監督が可能なため、透明性の高い舵取りを担える利点があります。一方で、社内取締役は事業環境や経営理念の背景を十二分に理解したうえでの経営監督を行える利点があります。

基礎編:社外取締役の役割と義務

コーポレートガバナンス・コードにおける社外取締役

東京証券取引所が発表した「コーポレートガバナンス・コード」では、社外取締役に期待される役割や責務を、下記の通り位置づけています。

【原則4-7.独立社外取締役の役割・責務】

上場会社は、独立社外取締役には、特に以下の役割・責務を果たすことが期待されることに留意しつつ、その有効な活用を図るべきである。(ⅰ)経営の方針や経営改善について、自らの知見に基づき、会社の持続的な成長を促し中長期的な企業価値の向上を図る、との観点からの助言を行うこと

(ⅱ)経営陣幹部の選解任その他の取締役会の重要な意思決定を通じ、経営の監督を行うこと

(ⅲ)会社と経営陣・支配株主等との間の利益相反を監督すること

(ⅳ)経営陣・支配株主から独立した立場で、少数株主をはじめとするステークホルダーの意見を取締役会に適切に反映させること

引用:コーポレートガバナンス・コード~会社の持続的な成長と中長期的な企業価値の向上のために~(金融庁)

それぞれについて、詳しく見ていきましょう。

役割(ⅰ) 事業戦略や計画に対する助言や審査、承認

そのまま、「健全な経営を行うための、全般的なアドバイスを行う」と解釈して問題ありません。第三者目線で経営の軌道修正に伴う助言ができるという側面では、非常に重要度の高い役割といえますが、アドバイザリーやコンサルタントを専門職としている人にも同様のことがいえるため、注力する役割がこれだけでは、社外取締役“ならでは”の役割とは言い難いところです。

役割(ⅱ) 社内の影響が及ばない立場からの監視・監督

もうひとつの中心的な役割は、この「監視・監督」といっても過言ではないでしょう。かみ砕いて説明すると、経営陣の職務や成果に対して客観的な評価を下し、ケースに応じて解任・交代を促す役割を持てる唯一無二の権限を持つ、ということを指し示しています。

・補足:監査役との役割の違い

経営陣を客観的に監視する立場としては「監査役(社外監査役含む)」も挙げられますが、監査役は「取締役会の議決権(経営判断に関する決議に参加し、票を投じる権利)」を有していないため、解任・交代を促す役割は相対的に薄れてしまいます。このことから、社外取締役は客観性と議決権を持ち合わせた唯一無二のポジションとして、期待が寄せられているのです。

役割(ⅲ) 会社と経営陣・支配株主間の売買契約の監督

会社と経営陣・支配株主間の利益相反が生じうる場面(主に売買契約・取引)で、利害関係が発生しうる人物、つまり社内取締役が関与することは平等性に欠けます。しがらみのない社外取締役が監督を行うことで、株主側から見ても平等性に欠けていないかを客観的にジャッジできることを示しています。とはいえ、取引が発生するシチュエーションは前述の2つと比べると多くはありません。

役割(ⅳ) ステークホルダーからの意見を反映させる

企業におけるステークホルダーの中でも、直接経営を動かす支配株主(一定の株式を保有し、経営の意思決定に影響を与える株主)や経営陣と、少数株主・従業員のパワーバランスは、構造上前者側に有利に偏りやすいと言わざるを得ません。当役割は、とくに後者側に立つステークホルダーの意見を社外取締役がくみ取り、適切に取締役会に反映することを示しています。

補足:必ず押さえておきたい「競業避止義務」について

平たくいえば、取締役が自社の持つ情報やリソースを、自己の利益のために悪用することを防ぐためのルールです。

取締役は、競業取引(※)を行う場合、必ず株主総会で(ただし取締役会が設置されている会社の場合は、取締役会で)その情報を開示し、取引実行の承認をもらわなければなりません。

(※…会社の事業と重複する取引、またはその可能性を生む取引のこと。例えば、洋菓子メーカーの取締役が、会社の出店地域内で個人的にパティスリーを開業するなど)

・社外取締役の誘致時に留意すべき点

社外取締役の誘致を行う経営陣だけでなく、これから社外取締役となる方にとっても留意しておきたいのが、「社外取締役」も競業避止義務を負うという点です。仮に、誘致したい方が別会社で取締役を担っており、かつその企業と競業する事業を行っているのであれば、「競業取引」とみなされ、同様に承認が必要となります。

基礎編:コーポレートガバナンス・コード改訂に伴う社外取締役選任への影響

コーポレートガバナンス・コードは、2021年6月に改訂が行われました。今回の改訂では社外取締役に関しても言及されており、影響があります。詳しく見ていきましょう。

取締役会の構成

改訂コードでは、プライム市場においては独立社外取締役の人数を少なくとも3分の1以上選任すべきであると変更し、また、そのほかの市場(スタンダード市場、グロース市場)においては2名以上を専任すべきであるとしています。加えて、必要と考える場合は過半数という記載もされました(【原則4-8】)。

2020年時点で、独立社外取締役を3分の1以上選任している市場第一部上場企業の比率は約6割でした。東証市場再編以前と以後では、最上位市場に上場している企業の実数は異なるものの、2022年時点にはプライム市場上場企業において約8割まで増加しています。少なからずコード改訂の影響も関連していると考えられます。

引用:改訂コーポレートガバナンス・コードに新たに盛り込まれた事項に関する上場会社の対応状況(金融庁)

スキル・マトリックスの開示

改訂コードでは、各取締役の知識・経験・能力などを一覧化した、いわゆるスキル・マトリックスと、取締役の選任に関する方針・手続とを併せて公表すべきとしました(【補充原則4-11①】)。また、他社での経営経験をもつ人材を含めるべきとの原則も示しています。コード改訂を受け、上場企業の多くでは取り組みを進めており、候補者の検討時に影響を与えるものと考えられます。

改訂の内容から見て分かるのは、コーポレートガバナンス・コードにおける社外取締役が、これまで以上に重要なポジションとして位置づけられているということです。

実践編:社外取締役を選ぶ際の注意点

社外取締役の適任者は、冒頭の資格要件だけをすべて満たしていればよいかというと、当然そうではなく、社外取締役に期待することから逆算し、役割を果たしてくれる期待値が高い候補者を探す必要があります。ここでは必要最低限、抑えておきたいポイントをご紹介します。

社外取締役に任命したい人物像が明確になっているか

社外取締役に対して、何を期待するかによって、誘致すべき人物像は大きく異なります。

先述では「監視・監督」は独自性の高い役割であると述べた一方で、コーポレートガバナンスの強化だけでなく、よりよい経営判断を下すべく、客観的なアドバイスを求めることに重きを置きたい企業もあるでしょう。

あるいは、直近のコーポレートガバナンス改訂により、全社でダイバーシティ推進に力を入れていくことを見据えている会社では、女性の社外取締役も検討視野に入るかもしれません。

なぜ社外取締役を導入するのか、検討前に今一度、現状と目的を洗い出しておきたいところです。

経験やスキル選定と取締役会のバランス調整

上記の目的を果たせるスキル・スペック(後述で解説)を持った候補者を探します。ここで留意しておきたいのは、似たようなスペックの社外取締役を誘致してしまうと、期待される役割のひとつである「助言・アドバイス」に偏りが出ることとなります。規定上NGではありませんが、本来の「客観性」と、アドバイスによって得られる知見の「多様性」を踏まえると、現状の取締役員と偏りすぎないスペックを持った方を誘致する方が、株主からより高い評価は得られるでしょう。

先述したスキル・マトリックスを活用すれば、スキルや経験の偏りを避けやすくなり、取締役会のバランスが良くなるでしょう。

実践編:社外取締役選定の判断軸となるスキル・経験例

社外取締役の選定軸として、抑えておくべきスキル・経験をご紹介します。

経営経験

期待される役割のひとつ、「経営アドバイス」を担えることを前提として考えると、経営経験はほぼ必須といえます。先述した改訂コードでも「他社での経営経験をもつ人材を含めるべき」との原則が示されるため、抑えておく必要があります。

特定業務の専門性

先項でも述べた通り、期待される役割に応え得るスキルも必要不可欠です。専門性の一例としては、下記が挙げられます。

<専門性の切り口例>

- 会計財務、ファイナンス

- 法務、ガバナンス

- ESG、SDGs

- デジタル、テクノロジー(DX)

- 海外での実務経験(国際性)

課題認識・解決能力

非常に基本的な話ではありますが、単に「イエスマン」となってしまう人物では、社外取締役の本来の役割を果たすことができません。企業の現状を正しく認識し、間違いを指摘することも、社外取締役の役割だからです。

投資家がESG投資を重視していることも踏まえると、当能力の欠如が、巡り巡って、会社へ大きな損失を与えるリスクもあります。社外取締役が持ち合わせるべき心構えとして、重要視したいポイントです。

実践編:社外取締役に相応しい人物例

先項のスキルを持ち合わせる人物例をご紹介します。

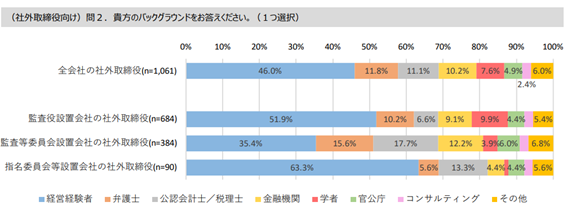

経営経験者

経営の監督を行ううえで、経営経験者は適任といえます。事実、経済産業省によると、指名委員会等設置会社における社外取締役の約6割が、経営経験者とされています。

出典:社外取締役の実態(【図表1】 社外取締役のバックグラウンド(属性))(経済産業省)

弁護士・公認会計士・税理士

士業出身者は、法務や会計、税務などの専門的な知見に長けている点から、候補に挙がりやすい職種のひとつです。注意しておきたいのは、士業を担う人物は、先述の経営者と比較した際、ビジネス経験は相対的に減ってしまうということ。もし、社外取締役が士業のみで形成されている場合、株主からすると経営のアドバイスを行う役割を果たせるか、少なからず不安になるリスクもはらんでいます。先述の「取締役会のバランス」の加味を念頭に置いて検討視野に入れるのが賢明でしょう。

まとめ

改めて、当コラムの要点を整理します。

- 社外取締役の役割…第三者目線での公平性を保った経営監督・アドバイスが主

- 誘致時のルール…競合他社の取締役も兼務していないか確認

- 選定のポイント…社内取締役とのスキルバランスを念頭に

令和元年の会社法改正、そして2021年6月のコーポレートガバナンス・コード改訂にもみられる通り、社会全体でコーポレートガバナンスを強化する動きは加速しており、将来的には取締役総数に対して「過半数の社外取締役」を求められることが必須となるのではないか、ともいわれています。

とはいえ、上記の動きに伴い、社外取締役が形式だけの誘致になってしまうのは本末転倒です。そもそも株主が社外取締役に対して真に求めている価値は、量より質であることを忘れてはなりません。当コラムが、改めて社外取締役の重要性について再認識いただくものとなることを願うとともに、本質的に企業価値を高めるきっかけとなれば幸いです。