「はたらく」選択肢を増やし、

多様な社会を目指すメディア。

【税理士監修】副業でも青色申告できる?条件やメリット・デメリットをわかりやすく解説

「副業の収入が増えてきたけど、確定申告はどうすればいいのだろう?」

「青色申告がお得とは聞くけど、手続きが難しそうで不安…」

副業が軌道に乗り始めて収入が安定してくると、税金について悩む人は多いです。なかでも確定申告は、難しく感じるでしょう。

本記事では、青色申告の対象者やメリット、デメリットを専門家の視点から詳しく解説します。また、青色申告と白色申告の節税効果の違いや必要な書類、提出方法なども紹介します。(2025年8月時点情報)

青色申告とは?白色申告との違いを徹底比較

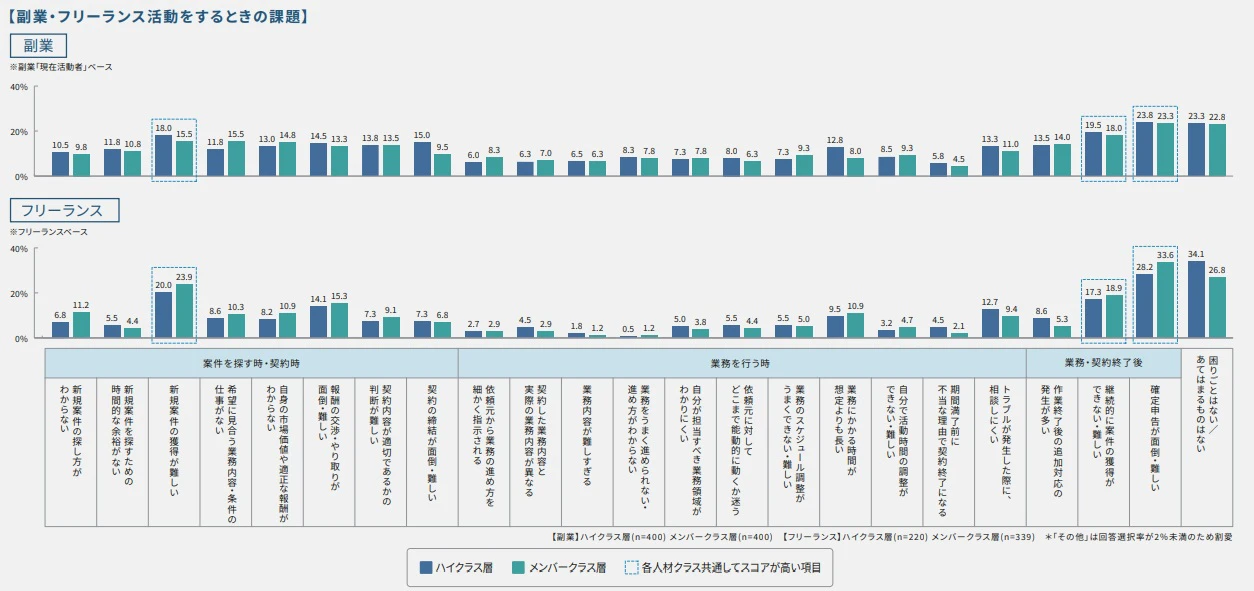

確定申告の複雑さは、副業をする人に取っては切り離せない悩みです。

事実、「副業・フリーランス人材白書2025」によると、副業活動をするときの課題として「確定申告が面倒・難しい」と回答した人は20ポイントを超え、最も高い数値でした。

確定申告には「青色申告」と「白色申告」の2種類が存在します。

青色申告は、正規の簿記の原則(複式簿記)に従った帳簿作成することとされています。複式簿記では、お金の出入りだけでなく、事業の資産や負債の状況までを記録し、貸借対照表や損益計算書といった財務諸表を作成します。

高い透明性と規律を実践することで、最大65万円の特別控除をはじめ、数多くの税制上の優遇措置が受けられます。

一方、白色申告は、事前の届出が不要で、簡易的な帳簿での申告が認められている方法です。家計簿のようにお金の出入りを記録するだけで済むため手軽ですが、青色申告のような税制上のメリットはほとんどありません。

平成26年からは白色申告者にも記帳・帳簿保存が義務化されたため、手間という点での差は縮まっており、青色申告のメリットがより際立つ状況になっています。

▼関連記事

【税理士監修】会社員の副業には確定申告が必要?20万円以下でも申告する必要があるケースとは

副業の税金対策ガイド!確定申告のやり方から節税まで解説

副業で青色申告できるのはどんな人?条件を詳しく解説

青色申告の豊富なメリットを享受するためには、いくつかの条件をクリアする必要があります。ここでは、3つの必須条件を詳しく解説します。

所得が「事業所得」「不動産所得」「山林所得」として認められている

所得が事業所得・不動産所得・山林所得として認められるかどうかが、青色申告において解釈が分かれるポイントです。

青色申告は、事業所得・不動産所得・山林所得のいずれかの所得がある人にのみ認められた制度です。多くの副業実践者にとって、自身の所得が青色申告の対象となる「事業所得」であると証明することが、最初の挑戦となります。

「事業所得」と「雑所得」のどちらの区分になるかどうかは重要です。事業所得は青色申告が可能なだけでなく、もし赤字が出た場合に本業の給与所得など他の所得と相殺(損益通算)して税金を減らせます。一方、雑所得ではどちらも認められていません。

事業所得に該当するかどうかは、活動が「社会通念上、事業と称するに至る程度」で行われているかどうかで判断されます。事業所得に該当するかの判断のポイントには、以下が挙げられます。最終的には個別の事情を勘案して決定されるため、一つの参考としてご覧ください。

【事業所得に該当するかのポイント】

- 営利性・有償性:利益を出すことを目的として活動しているか

- 継続性・反復性:単発の仕事ではなく、継続的に取引を行っているか

- 自己の計算と危険:自身の責任と判断で事業を計画し、損失のリスクを負っているか

- 費やした労力:相応の時間や労力を活動に投下しているか

- 客観的地位:屋号の使用、事業用口座の開設、ウェブサイトの運営など、客観的に事業として活動していることを示せるか

▼関連記事

副業が事業所得になるケースとは?雑所得との違いや判断基準まで解説

「所得税の青色申告承認申請書」を期日までに提出している

青色申告は自動的に適用されるものではなく、事前に税務署へ「所得税の青色申告承認申請書」を提出し、承認を得る必要があります。手続きには以下のように厳格な提出期限が設けられており、これを逃すとその年は青色申告ができません。

すでに事業を行っている場合(白色申告からの切り替え) | 青色申告をしたい年の3月15日まで |

新規開業の場合(その年の1月16日以降に開業) | 事業を開始した日(開業日)から2か月以内 |

新規開業の場合(その年の1月1日〜1月15日に開業) | その年の3月15日まで |

期限を1日でも過ぎてしまうと、その年は自動的に白色申告となり、青色申告の適用は翌年以降に持ち越されます。

帳簿の作成と書類を保存している

青色申告の承認を受けたら、継続的に会計帳簿を作成し、関連書類を保存する義務が生じます。これは青色申告者としての責任であり、税制上の優遇措置を受けるための対価です。

帳簿には、控除額に応じて2つのレベルがあります。

複式簿記 | 最大65万円または55万円の特別控除を受けるために必須。貸借対照表と損益計算書を含む、事業の財政状態を完全に示す帳簿です。 |

簡易簿記 | 10万円の特別控除を受ける場合に認められる、より簡便な形式の帳簿です。 |

また、作成した帳簿や取引に関する書類は、法律で定められた期間、保存しなければなりません。保存義務は重要で、怠ると青色申告の承認が取り消される可能性もあります。

書類の種類 | 保存期間 |

帳簿(仕訳帳、総勘定元帳など) | 7年 |

決算関係書類(貸借対照表、損益計算書など) | 7年 |

現金預金取引等関係書類(領収書、預金通帳など) | 7年(※) |

その他の書類(請求書、契約書など) | 5年 |

(※)前々年の事業所得および不動産所得の金額が300万円以下の場合は5年間。

保存期間は、取引が発生した日ではなく、その年の確定申告提出期限の翌日から起算します。

副業で青色申告を選ぶメリット

青色申告を選択することは、単に税金を安くする以上の価値をもたらします。ここでは、青色申告がもたらす5つの強力なメリットを解説します。

最大65万円の「青色申告特別控除」を受けられる

青色申告の魅力は、青色申告特別控除が受けられる点です。

課税対象となる所得から直接金額を差し引ける制度で、税額そのものを減らす税額控除とは異なりますが大きな節税効果を得られます。

控除額は、帳簿の付け方や申告方法によって3段階に分かれています。

65万円控除 | 以下の全ての条件を満たす必要があります。 ・複式簿記で記帳していること ・確定申告書に貸借対照表と損益計算書を添付し、期限内に申告すること ・e-Tax(電子申告)で申告する、または優良な電子帳簿の保存を行っていること |

55万円控除 | 上記の1と2の条件を満たしているものの、e-Taxを利用せず紙で申告した場合に適用されます。 |

10万円控除 | 簡易簿記で記帳した場合や、55万円・65万円控除の申告期限に遅れてしまった場合などに適用される、青色申告の基本的な控除です。 |

65万円控除と55万円控除の差額10万円は、e-Taxを利用するかどうかだけです。e-Taxを使うだけで数万円単位の節税が期待できるため、青色申告と合わせてe-Taxも利用しましょう。

「純損失の繰越控除」で赤字を3年間繰り越せる

事業の立ち上げ期には、初期投資などで赤字になることも少なくありません。青色申告では、その年に生じた事業の赤字(純損失)を翌年以降最大3年間にわたって繰り越せる「純損失の繰越控除」を利用できます。

この制度は、特に初期投資が大きいビジネスや、収益化までに時間がかかる副業に取っては欠かせません。

白色申告の場合、もし初年度に赤字が計上されてもその年で切り捨てられます。その翌年に50万円の黒字となった場合は、50万円のまま税金を計算する必要があります。

この差は、事業の資金繰りに大きな影響を与えるでしょう。

「専従者給与」で家族への給与を経費にできる

あなたの副業を家族が手伝っている場合、青色申告であれば家族に支払った給与を全額必要経費として計上可能です。これを「青色事業専従者給与」といいます。

ただし、制度の適用には以下のように厳しい条件があります。

- 事前に「青色事業専従者給与に関する届出書」を提出していること

- 生計を同一にする配偶者その他親族であること

- その年の12月31日現在で年齢が15歳以上であること

- その年の6か月を超える期間、あなたの事業に「専ら従事」していること(他に本業を持っていないことが原則)

- 支払う給与額が、仕事内容に対して「相当」な金額であること

家族に給与を支払うことで、所得を分散させて家族全体の納税額を下げることが可能です。

出典:No.2075 青色事業専従者給与と事業専従者控除(国税庁)

「少額減価償却資産の特例」で30万円未満の備品も経費計上できる

通常、パソコンや機材など10万円以上の資産を購入した場合、法律で定められた耐用年数にわたって少しずつ経費化(減価償却)しなければなりません。

しかし、青色申告者には「少額減価償却資産の特例」が認められています。取得価額が30万円未満の資産であれば、年間合計300万円まで購入した年にその全額を一度に必要経費として計上可能です。

副業で活用できる具体例としては、以下のようなものが挙げられます。

- プログラマーや動画編集者向けの高性能パソコン

- カメラマン向けの一眼レフカメラや交換レンズ

- デザイナー向けの専門的なソフトウェア

少額減価償却資産の特例の適用期限は2026年3月31日までです。制度をうまく活用することで、必要な設備投資を躊躇なく行い、かつ効果的に納税額をコントロールできます。

一方、白色申告の場合は特例が使えず、10万円以上の資産は原則として減価償却が必要です。

出典:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例(国税庁)

「貸倒引当金」で未回収リスクに備えられる

クライアントに請求書を発行し、後日入金される形態(掛売り)でビジネスを行っている場合、代金が回収できない「貸倒れ」のリスクが常に伴います。青色申告では、リスクに備えるため、年末時点での売掛金(未回収の売り上げ)残高の一部を「貸倒引当金」として、あらかじめ必要経費に計上することが可能です。

計算方法は、年末時点の売掛金残高に5.5%(金融業以外)を乗じた金額を必要経費として計上できます。

貸倒引当金は、無制限に認められるものではありません。損失の理由となる債権が既に発生していたり、発生の可能性が高いなどの要件をクリアする必要性があります。

副業で青色申告をする際の注意点とデメリット

青色申告はメリットばかりではありません。恩恵を受けるためには、事業家としての責任が伴います。ここでは、青色申告を選ぶ前に知っておくべき3つの注意点を解説します。

事前に「開業届」と「青色申告承認申請書」の提出が必要

確定申告の時期になってから「今年は青色申告にしよう」と決めることはできません。事前に2つの重要な書類を税務署に提出しておく必要があります。

開業届(個人事業の開業・廃業等届出書) | 事業を開始したことを税務署に届け出る書類です。 事業開始から1か月以内の提出が原則です。これが青色申告承認申請の前提条件となります。 |

青色申告承認申請書 | 前述の通り、厳格な提出期限が定められています。 |

会社員が副業で青色申告を目指す際、「失業手当」の問題を見落としがちです。失業手当は、職を失った人が再就職活動をする間の生活を支えるための制度です。「開業届」を提出すると、法的に「個人事業主になった」と宣言することになります。政府の立場から見れば、事業主は「失業者」ではないため、失業手当の受給資格を失う可能性があります。

もし本業を失った場合のセーフティネットとして失業手当を考えているなら、開業届を提出するタイミングは慎重に検討する必要があるでしょう。

複式簿記での記帳が必須になる

最大65万円の控除を受けるためには、複式簿記による帳簿作成が必須です。これが、多くの人にとって青色申告の心理的障壁となっています。

複式簿記とは、全ての取引を「原因」と「結果」の2つの側面(借方・貸方)から記録し、事業の財政状態を正確に把握する会計手法です。かつては仕訳が複雑で挫折する人も数多く存在しましたが、今では会計ソフトで比較的簡単に実施できます。

会計ソフトを利用すれば、簿記の専門知識がなくても複式簿記の帳簿を作成可能です。どうしても何から手をつければよいかわからない場合は、税理士など専門家に相談することも一つでしょう。

帳簿や書類には保存義務がある

青色申告者には、作成した帳簿や取引に関する書類を長期間保存する法的な義務があります。主要な帳簿や決算書類は7年間、請求書や契約書などは5年間の保存が必要です。

もし税務調査が入った際に要求された書類を提示できなければ、青色申告の承認が過去に遡って取り消される可能性があります。控除などのメリットを失うだけでなく、追加の税金(追徴課税)やペナルティ(加算税、延滞税)が課されかねません。

保存が必要な書類は、必ず保存しておきましょう。

青色申告と白色申告で節税効果はどれくらい違う?所得別の税金シミュレーション

青色申告のメリットは理解できても、「実際にどれくらい税金が変わるのか」が気になるところでしょう。

ここでは、本業で給与収入がある会社員が副業を行った場合を想定し、申告方法によって年間の納税額(所得税・住民税の合計)がどう変わるのかをシミュレーションします。

【計算の前提条件】

- 配偶者なし

- 20歳〜39歳

- 給与収入は年収500万円で計算(給与所得控除後356万円、社会保険料控除75万円で計算、基礎控除48万円)

- 住民税は税率10%・均等割額5,000円で計算

- 必要経費・消費税・個人事業税は含まない

- 復興特別所得税、住民税の調整控除は計算に含まない

▼関連記事

【税理士監修】副業の住民税はいくら?計算方法や申告・納付方法を徹底解説

副業の所得が月5万円の場合

【白色申告の場合の税金計算】

白色申告では、青色申告特別控除のような特別な所得控除はありません。

■所得税の計算

- 総所得金額の計算:給与所得と副業の事業所得を合計します。

3,560,000円(給与所得)+600,000円(事業所得)=4,160,000円 - 課税所得金額の計算:総所得金額から各種控除を差し引きます。

4,160,000円−750,000円(社会保険料控除)−480,000円(基礎控除)=2,930,000円 - 所得税額の計算:課税所得金額に所得税率を掛け、控除額を引きます。293万円の場合、税率は10%、控除額は97,500円です。

2,930,000円×10%−97,500円=195,500円

■住民税の計算

- 課税標準額の計算:住民税の基礎控除は43万円のため、所得税の計算とは異なります。

4,160,000円−750,000円(社会保険料控除)−430,000円(基礎控除)=2,980,000円 - 住民税額の計算:課税標準額に税率10%を掛け、均等割額を加算します。

(2,980,000円×10%)+5,000円(均等割)=303,000円

【青色申告(55万円控除)の場合の税金計算】

青色申告(複式簿記での記帳)を行うことで、事業所得から最大55万円を控除できます。

■所得税の計算

- 総所得金額の計算:事業所得から青色申告特別控除(55万円)を差し引きます。

3,560,000円(給与所得)+(600,000円−550,000円)(事業所得)=3,610,000円 - 課税所得金額の計算:総所得金額から各種控除を差し引きます。

3,610,000円−750,000円(社会保険料控除)−480,000円(基礎控除)=2,380,000円 - 所得税額の計算:課税所得金額に所得税率を掛け、控除額を引きます。238万円の場合も、税率は10%、控除額は97,500円です。

2,380,000円×10%−97,500円=140,500円

■住民税の計算

課税標準額の計算:住民税の計算でも青色申告特別控除は適用されます。

3,610,000円−750,000円(社会保険料控除)−430,000円(基礎控除)=2,430,000円

- 住民税額の計算:課税標準額に税率10%を掛け、均等割額を加算します。

(2,430,000円×10%)+5,000円(均等割)=248,000円

青色申告と白色申告の差額は、以下のとおりです。

項目 | 白色申告 | 青色申告(55万円控除) | 差額(節税額) |

所得税 | 195,500円 | 140,500円 | -55,000円 |

住民税 | 303,000円 | 248,000円 | -55,000円 |

合計 | 498,500円 | 388,500円 | -110,000円 |

副業の所得が月10万円の場合

【白色申告の場合の税金計算】

■所得税の計算

- 総所得金額の計算:給与所得と副業の事業所得を合計します。

3,560,000円(給与所得)+1,200,000円(事業所得)=4,760,000円 - 課税所得金額の計算:総所得金額から各種控除を差し引きます。

4,760,000円−750,000円(社会保険料控除)−480,000円(基礎控除)=3,530,000円 - 所得税額の計算:課税所得金額が330万円を超えたため、税率が20%、控除額が427,500円の区分に変わります。

3,530,000円×20%−427,500円=278,500円

■住民税の計算

- 課税標準額の計算:住民税の基礎控除は43万円です。

4,760,000円−750,000円(社会保険料控除)−430,000円(基礎控除)=3,580,000円 - 住民税額の計算:課税標準額に税率10%を掛け、均等割額を加算します。

(3,580,000円×10%)+5,000円(均等割)=363,000円

【青色申告(55万円控除)の場合の税金計算】

■所得税の計算

- 総所得金額の計算:事業所得から青色申告特別控除(55万円)を差し引きます。

3,560,000円(給与所得)+(1,200,000円−550,000円)(事業所得)=4,210,000円 - 課税所得金額の計算:総所得金額から各種控除を差し引きます。

4,210,000円−750,000円(社会保険料控除)−480,000円(基礎控除)=2,980,000円 - 所得税額の計算:青色申告控除により課税所得が330万円以下に収まるため、税率は10%、控除額は97,500円のままです。

2,980,000円×10%−97,500円=200,500円

■住民税の計算

- 課税標準額の計算:住民税の計算でも青色申告特別控除は適用されます。

4,210,000円−750,000円(社会保険料控除)−430,000円(基礎控除)=3,030,000円 - 住民税額の計算:課税標準額に税率10%を掛け、均等割額を加算します。

(3,030,000円×10%)+5,000円(均等割)=308,000円

青色申告と白色申告の差額は、以下のとおりです。

項目 | 白色申告 | 青色申告(55万円控除) | 差額(節税額) |

所得税 | 278,500円 | 200,500円 | -78,000円 |

住民税 | 363,000円 | 308,000円 | -55,000円 |

合計 | 641,500円 | 508,500円 | -133,000円 |

副業の所得が月20万円の場合

【白色申告の場合の税金計算】

■所得税の計算

- 総所得金額の計算:給与所得と副業の事業所得を合計します。

3,560,000円(給与所得)+2,400,000円(事業所得)=5,960,000円 - 課税所得金額の計算:総所得金額から各種控除を差し引きます。

5,960,000円−750,000円(社会保険料控除)−480,000円(基礎控除)=4,730,000円 - 所得税額の計算:課税所得金額が330万円を超えているため、税率は20%、控除額は427,500円です。

4,730,000円×20%−427,500円=518,500円

■住民税の計算

課税標準額の計算:住民税の基礎控除は43万円です。

5,960,000円−750,000円(社会保険料控除)−430,000円(基礎控除)=4,780,000円

- 住民税額の計算:課税標準額に税率10%を掛け、均等割額を加算します。

(4,780,000円×10%)+5,000円(均等割)=483,000円

【青色申告(55万円控除)の場合の税金計算】

■所得税の計算

- 総所得金額の計算:事業所得から青色申告特別控除(55万円)を差し引きます。

3,560,000円(給与所得)+(2,400,000円−550,000円)(事業所得)=5,410,000円 - 課税所得金額の計算:総所得金額から各種控除を差し引きます。

5,410,000円−750,000円(社会保険料控除)−480,000円(基礎控除)=4,180,000円 - 所得税額の計算:この場合の課税所得金額も330万円を超えているため、税率は同じく20%、控除額は427,500円です。

4,180,000円×20%−427,500円=408,500円

■住民税の計算

- 課税標準額の計算:住民税の計算でも青色申告特別控除は適用されます。

5,410,000円−750,000円(社会保険料控除)−430,000円(基礎控除)=4,230,000円 - 住民税額の計算:課税標準額に税率10%を掛け、均等割額を加算します。

(4,230,000円×10%)+5,000円(均等割)=428,000円

青色申告と白色申告の差額は、以下のとおりです。

項目 | 白色申告 | 青色申告(55万円控除) | 差額(節税額) |

所得税 | 518,500円 | 408,500円 | -110,000円 |

住民税 | 483,000円 | 428,000円 | -55,000円 |

合計 | 1,001,500円 | 836,500円 | -165,000円 |

副業で青色申告をするのに必要な書類

青色申告をスムーズに進めるためには、事前に必要な書類を把握しておくことが大切です。ここでは、申告時に必要となる主な書類をリストアップします。

開業届・青色申告承認申請書(初年度のみ)

開業届・青色申告承認申請書は、青色申告を始めるために欠かせません。国税庁のウェブサイトからダウンロードするか、最寄りの税務署で入手できます。

青色申告決算書

これは、1年間の事業成績をまとめた報告書です。会計ソフトを利用していれば、日々の取引入力から自動で作成されます。主に以下の2つの書類で構成されます。

損益計算書 | 年間の収益、費用、そして最終的な利益(または損失)を示します。 |

貸借対照表 | 期末時点での資産、負債、純資産の状況を示し、事業の財政状態を明らかにします。最大65万円または55万円の控除を受けるためには、貸借対照表の提出が必須です。 |

確定申告書

本業の給与所得と副業の事業所得を合算し、最終的な納税額を計算するためのメインの申告書です。

以前は「確定申告書B」という様式が使われていましたが、現在は様式が統合されています。

本人確認書類

マイナンバーカードがあれば、それ1枚で本人確認と番号確認が完了します。

マイナンバーカードがない場合は、マイナンバー通知カードや住民票の写しと、運転免許証やパスポートなどの身元確認書類の組み合わせが必要です。

各種控除申請に必要な書類

青色申告とは直接関係ありませんが、確定申告全体で節税を図るためには、その他の控除に関連する書類も必要です。

たとえば生命保険料控除証明書・地震保険料控除証明書・医療費の領収書(医療費控除)・寄附金の受領証(ふるさと納税など)がこれにあたります。

副業の青色申告の提出方法

確定申告書類の提出方法は、主に3つあります。それぞれのメリット・デメリットを理解し、自分に合った方法を選びましょう。

e-Tax(電子申告)

副業の青色申告において、e-Tax(電子申告)を利用することには多くのメリットがあります。

まず、24時間いつでも自宅から提出可能である点が挙げられます。税務署の開庁時間を気にすることなく、ご自身の都合の良い時間に、インターネット環境があればどこからでも申告手続きを行うことが可能です。

これにより、税務署への移動時間や待ち時間を削減し、多忙な副業収入のある方にとっては大きな利点となります。

次に、還付が早い(約3週間)点もメリットです。紙での申告に比べて、e-Taxを利用することで還付金を受け取るまでの期間が大幅に短縮されます。通常、紙での申告では1か月半から2か月程度かかる場合があるため、早期に還付金を受け取れることは資金繰りの面でも有利にはたらきます。

さらに、青色申告特別控除の65万円控除の要件を満たせる点もメリットです。青色申告では、複式簿記による記帳とe-Taxによる申告を行うことで、最大65万円の青色申告特別控除を受けられます。

この控除額は、所得税や住民税の負担を軽減する上で大きな影響を与えます。55万円控除の場合と比較して、さらに税負担を軽くできるため、副業で一定以上の所得がある方にとっては魅力的な制度です。

これらのメリットを総合すると、e-Taxは副業の青色申告を行う上で効率的で、かつ税制上の優遇措置を最大限に活用できる強力な方法といえるでしょう。

郵送

副業の確定申告書を郵送で提出する方法には、いくつかのメリットとデメリットがあります。

メリットとしては、まず「時間的な柔軟性」が挙げられます。税務署が閉まっている時間帯でも、郵便ポストに投函することで提出できるため、日中に税務署へ行く時間がない方にとっては便利です。

次に、「混雑回避」も大きな利点です。確定申告期間中の税務署窓口は大変混み合いますが、郵送であれば待ち時間を気にすることなく、自宅で自分のペースで申告書を作成し、提出できます。

一方、デメリットも存在します。

1つ目は「還付までの時間」です。郵送の場合、税務署での処理に時間がかかる傾向があり、還付金が振り込まれるまでに1か月から1か月半程度の期間を要することがあります。そのため、急ぎで還付を受けたい場合には不向きです。

2つ目は「添付書類の省略不可」です。控除証明書などの添付書類は原則としてすべて同封する必要があり、書類の不足があると税務署から連絡が入り、処理が遅れる原因となります。

最後に、「控えの管理」も課題となります。郵送で提出した申告書の控えには税務署の受付印をもらえません。提出の証拠を残すためには、簡易書留などの発送記録を利用するか、自分で控えを保管し、必要に応じて税務署に問い合わせるなどの対応が必要です。

税務署窓口

副業の確定申告書を税務署の窓口で直接提出する方法には、いくつかの特徴があります。

メリットとしては、申告書作成中に不明な点があれば、その場で税務署職員に質問し、解決できる点が挙げられます。初めて確定申告をする方や、複雑な内容の申告をする方にとって安心材料となるでしょう。

提出時に職員が書類を確認してくれるため、不備や不足があった場合にその場で指摘してもらい、修正や追加対応が可能です。

一方で、デメリットも存在します。

まず、税務署が開いている時間帯に直接出向く必要がある※ため、平日の日中に時間が取れない方にはスケジュールの調整が難しい場合があります。特に確定申告期間中(2月16日から3月15日頃)は窓口が混雑し、数時間待つことも珍しくありません。時間に余裕を持って行く必要があります。

また、窓口で提出した場合でも、還付金が振り込まれるまでの期間は郵送の場合と同様に、ある程度の時間を要し、即日還付されるわけではありません。加えて、税務署までの交通費や移動にかかる時間、待機時間などの労力が発生します。

上記を踏まえ、ご自身の状況や申告内容に合った提出方法を選択することが重要です。

※税務署に時間外収受箱というポストが準備されているため、どうしても時間内に行けない人は時間外収受箱を利用するのも一つです。

副業で青色申告するための準備・手続きガイド

ここまでの情報をもとに、実際に副業で青色申告を始めるための具体的なステップを4段階に分けて解説します。

ステップ①:開業届を提出する

まず、あなたの事業の拠点となる納税地を管轄する税務署へ「個人事業の開業・廃業等届出書」(開業届)を提出します。

提出期限は事業開始から1か月以内とされていますが、提出が遅れても特に罰則はありません。しかし、開業1年目に青色申告をする場合は重要になるため、忘れずに行いましょう。

ステップ②:青色申告承認申請書を提出する

次に、「所得税の青色申告承認申請書」を同じ税務署に提出します。

申請書には、どのレベルの青色申告を目指すかを決める「簿記方式」の欄があり、「複式簿記」または「簡易簿記」を選択します。

最大65万円の控除を目指すなら、必ず「複式簿記」を選びましょう。

開業届と青色申告承認申請書は、同時に提出するのが効率的で、提出忘れを防げます。

ステップ③:帳簿をつける

申請が済んだら、日々の取引を記録する「記帳」を開始します。

全ての収入(売り上げ)と支出(必要経費)を、領収書や請求書、銀行通帳などの証拠書類に基づいて記録していきます。

作業を効率的かつ正確に行いたいなら、会計ソフトの導入を検討しましょう。ソフトを使えば、簿記の知識がなくても、ガイドに従って入力するだけで自動的に複式簿記の帳簿が作成可能です。

ステップ④:確定申告書類を作成・提出する

1月1日から12月31日までの1年間の取引の記帳が完了したら、いよいよ確定申告書類の作成です。以下の流れに沿って提出しましょう。

- 会計ソフトを使って「青色申告決算書」(損益計算書・貸借対照表)を作成

- 本業の会社から受け取る「源泉徴収票」の内容や、その他の控除情報を「確定申告書」に入力し、副業の所得と合算

- 完成した全ての書類を、翌年の申告期間(原則2月16日~3月15日)内に、前述のいずれかの方法(e-Tax、郵送、窓口)で税務署に提出

これで、青色申告の一連の手続きは完了です。

副業の青色申告から法人化を検討するタイミング

副業が順調に成長し、青色申告にも慣れてくると、次に「法人化(会社設立)」が視野に入ってきます。

個人事業主から法人(株式会社や合同会社)になることは、事業のさらなる拡大に向けた重要な決断です。

ここでは、法人化を検討すべき3つの代表的なタイミングを解説します。

▼関連記事

独立したいなら副業から始めるのがおすすめの5つの理由|注意点や必要なステップも解説

所得金額が800万円〜900万円を超えたとき

一般的な検討理由は、税負担の最適化です。個人事業主にかかる所得税は、所得が増えるほど税率が上がる累進課税で、最高税率は45%(住民税と合わせると約55%)に達します。

一方、法人税の税率は所得が多くなっても最大で23.2%と、個人の税率より低く設定されている点が特徴です。

法人の方が税金や社会保険料の負担が軽くなることから、所得金額が800万円〜900万円を超えたときに法人化する人は多いです。

出典:No.2260 所得税の税率(国税庁)

出典:個人住民税(総務省)

出典:No.5759 法人税の税率(国税庁)

「2年前の売上高」が1,000万円を超えたとき

個人事業主は、2年前の課税売上高が1,000万円を超えると、その年から消費税の納税義務者(課税事業者)になります。

しかし、新しく設立された法人は、原則として設立から最大2年間は消費税の納税をする必要がありません(資本金等の条件あり)。

この効果を狙って、多くの事業者が売り上げ1,000万円超えを機に法人化を選択します。

事業の拡大と信用獲得を目指すとき

数字だけでなく、事業の質的な成長を目指す際にも法人化は強力な選択肢となります。

具体的には、以下のような場合です。

社会的信用の向上 | 大企業の中には、コンプライアンスや取引管理の観点から、個人事業主とは契約しない方針の会社も存在します。 「株式会社」や「合同会社」という法人格を持つことで、取引先の幅が広がり、より大きなビジネスチャンスを掴めます。 |

資金調達の有利化 | 銀行からの融資や投資家からの出資を受ける際、一般的に個人事業主よりも法人の方が有利です。 法人は会計が明確で、事業と個人の資産が分離されているため、金融機関や投資家から事業内容を評価されすいでしょう。 |

責任の限定 | 個人事業主の場合、事業で負った債務や損害賠償は、個人の全財産で責任を負う「無限責任」です。 一方、株式会社や合同会社は「有限責任」であり、万が一事業が失敗しても、出資した範囲内での責任に限定され、個人の資産は守られます。 |

副業の青色申告についてよくある質問

ここでは、副業で青色申告を検討する際によく寄せられる質問について、簡潔かつ明確にお答えします。

Q.雑所得でも青色申告はできる?

雑所得の場合、青色申告はできません。

青色申告制度は、法律によって「事業所得」「不動産所得」「山林所得」の3つの所得に限定されています。雑所得は上記のいずれにも該当しないため、青色申告の対象外です。

もし雑所得で青色申告書を提出しても受理されず、白色申告として扱われます。

Q.青色申告をしないとどんなデメリットがある?

青色申告をしないデメリットは、納税額が高くなることです。具体的には、以下の節税メリットを全て放棄することになります。

- 最大65万円の青色申告特別控除が受けられない。

- 事業の赤字を翌年以降に繰り越せない。

- 家族への給与を全額必要経費にできない。

- 30万円未満の資産を一括で必要経費にできる特例が使えない。

また、税金面だけでなく、正確な帳簿付けを行わないことで、自社の経営状況を客観的に把握できず、事業成長の機会を逃すという「見えないデメリット」も存在します。

白色申告でも融資を受けることは可能ですが、青色申告のように貸借対照表がないため、資産状況が見えにくいのが特徴です。結果的に、融資の可能性や希望額の融資の可能性は低くなるといえます。

加えて、白色申告でも青色申告と同様に税務調査に入られる可能性はあるため、白色申告はデメリットが多いといえるでしょう。

Q.会計ソフトを使えば複式簿記は簡単にできる?

会計ソフトを使えば、複式簿記の大部分は簡単になります。

現代の会計ソフトは、簿記の知識がない人でも複式簿記の帳簿が作成できるよう工夫されています。また、ツールによっては、銀行口座やクレジットカードと連携し、取引データを自動で取り込むことも可能です。

自動で取り込まれた取引の内容を確認し、簡単な質問に答えるだけで、ソフトが裏側で適切な仕訳を行ってくれます。

副業で青色申告をするために準備を進めよう

本記事では、副業における青色申告について、メリット・デメリットや具体的な手続き、法人化という次のステップまでを解説しました。

青色申告は、最大65万円の特別控除をはじめとする節税メリットを利用できます。一方で、自身の所得が「事業所得」であることを証明し、複式簿記による正確な帳簿を作成・保存するという、事業家としての高い規律が求められます。

青色申告を行うかどうかの判断は、過去の実績ではなく、未来への意志で決めるべきです。副業を大きく成長させたいなら、青色申告をするために準備を進めましょう。

▼関連記事

副業の始め方を4ステップで紹介|メリット・デメリットや注意点も解説

副業でもインボイス制度に登録する必要がある?これから始める人向けに分かりやすく解説

山本聡一郎税理士事務所(https://nagoya-soutax.com/)|税理士

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

この記事が気に入ったら「シェア」