「はたらく」選択肢を増やし、

多様な社会を目指すメディア。

【税理士監修】副業の住民税はいくら?計算方法や申告・納付方法を徹底解説

「副業を始めたけど、税金のことがよく分からなくて不安…」

「住民税って、確定申告すれば終わりじゃないの?」

はたらき方の多様化が進む現代において、副業はキャリア形成や収入増加の有効な手段として注目されています。しかし一方で、「住民税」に関する複雑なルールに直面し、上記のような悩みを抱えている人は多いのではないでしょうか。

本記事では、副業にまつわる住民税の基本から、具体的な計算方法、申告・納付の全手順を解説します。戦略的な節税策なども専門家の視点から深く掘り下げて解説するので、ぜひ参考にしてみてください。

住民税の基本知識|仕組みをわかりやすく解説

副業の住民税を理解するためには、まず住民税そのものがどのような税金なのかを把握することが不可欠です。この章では、住民税の基本的な仕組みを、所得割と均等割という2つの要素に分解し、分かりやすく解説します。

▼関連記事

副業の税金対策ガイド!確定申告のやり方から節税まで解説

住民税とは|都道府県・区市町村に納める税金

住民税(正式には個人住民税)とは、その年の1月1日時点で住所を置いている都道府県および市区町村に対して納める地方税です。

住民税は、私たちが日々の生活で利用する教育や福祉、消防・救急、ごみ処理といった行政サービスを維持・運営するために欠かせません。

地域社会の構成員が広く分かち合って負担するという考え方に基づいています。いわば、地域社会の「会費」のような性格を持つ税金と言えるでしょう。

なお、「1月1日時点」というルールには注意が必要です。1月2日に別の市区町村へ引っ越したとしても、その年の住民税は1月1日時点で住んでいた旧住所地の自治体に1年分を全額納付する義務があります。

そのため、年の途中で引っ越した際、以前住んでいた自治体から納税通知書が届きますが、制度上正しい手続きです。この原則は、後述する住民税の申告先を判断する上でも基本となります。

出典:「個人住民税」(総務省)/ 「身近な税 Q&A ~身近な税について調べる~」(財務省)

住民税にかかる税率|所得割・均等割

住民税は、大きく分けて「所得割(しょとくわり)」と「均等割(きんとうわり)」という2つの要素で構成されています。

所得割とは

所得割は、前年の所得金額に応じて課税される部分で、住民税の大部分を占めます。計算の基礎となるのは、給与や副業など、前年の1月1日から12月31日までのすべての所得です。

所得割の税率は、所得の金額にかかわらず、原則として一律10%です。内訳は、市区町村民税が6%、道府県民税が4%となっています。ただし、政令指定都市の場合は市民税8%、道府県民税2%と内訳が異なりますが、合計税率が10%である点は変わりません。

「一律10%」という点は、所得が増えるほど税率が5%、10%、20%と段階的に上がっていく所得税の「超過累進税率」との大きな違いです。

具体的には、課税対象となる副業の利益(所得)が1万円増えれば、所得割の住民税は必ず1,000円増えるという、直接的で分かりやすい関係にあります。

出典:個人住民税(総務省)

均等割とは

均等割は、所得金額の多少にかかわらず、一定以上の所得がある納税者全員が定額で負担する部分です。住民税が持つ「地域社会の会費」としての性格をよく表している部分と言えます。

標準的な税額は年間5,000円です。

市町村民税3,000円と道府県民税1,000円の合計4,000円に、2024年度からは国税である「森林環境税」(年額1,000円)が加えられています。

ただし、これらの基準を踏まえ、防災対策や環境保全などを目的とした独自の税金が数百円程度上乗せされる場合もあります。

出典:個人住民税(総務省)

副業の住民税はいくらかかる?計算方法を解説

住民税の基本を理解したところで、次に「副業をすると、具体的に住民税はいくら増えるのか」を解説します。

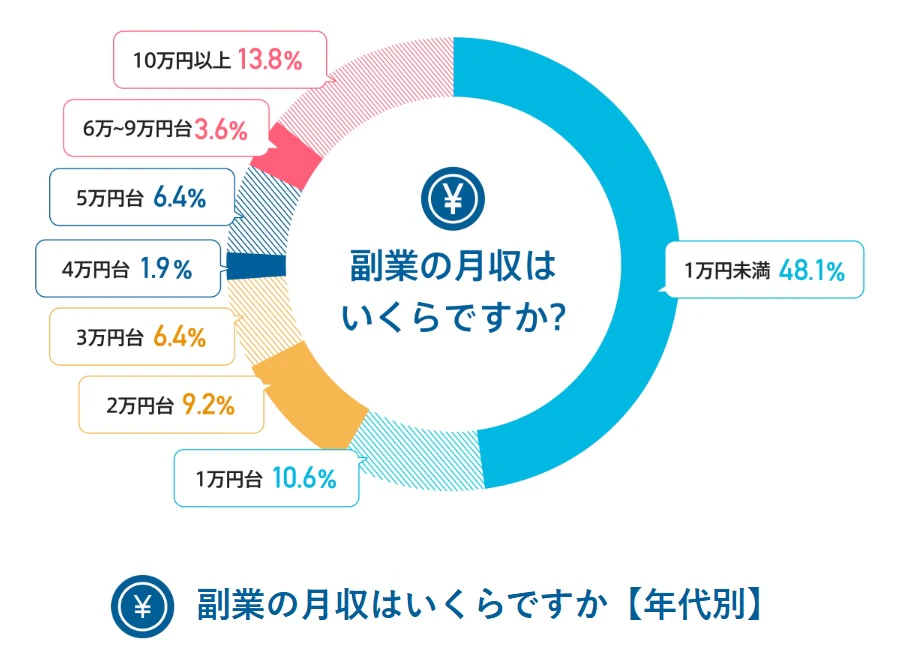

転職サービスdodaの調査によれば、副業の月収は「1万円未満」が48.1%と最も多い一方で、「10万円以上」稼ぐ人も13.8%存在し、収入額は多様化しています。

出典:副業の実態調査【最新版】(doda)(2024年1月29日時点)

ここでは、自身の状況に合わせて税額を把握できるよう、住民税の計算方法をステップごとに解説します。計算の基本的な流れは以下の通りです。

- 所得金額の算出

総所得金額=本業の給与所得+副業の所得 - 課税所得金額の算出

課税所得金額=総所得金額−各種所得控除額 - 所得割額の算出

所得割額=課税所得金額×10%−税額控除額 - 住民税額の算出

住民税額=所得割額+均等割額

この計算プロセスにおいて、副業を持つ人が注意すべき点は、ステップ1の「副業の所得」の定義です。

所得とは、単に受け取った金額(収入)そのものではありません。正しくは、収入-必要経費で計算される利益部分を指します。

たとえば、Webデザインの副業で10万円の報酬(収入)を得るために、月額5,000円のソフトウェア(必要経費)を利用した場合、その月の所得は9万5,000円となります。

正確な税額計算と適切な節税をするためには、「必要経費」を漏れなく計上することが大切です。

【所得別】副業の住民税シミュレーション

計算式だけではイメージが湧きにくいかもしれません。そこで、具体的な所得額を基に、副業によって住民税が年間でどれくらい増加するのかをシミュレーションしてみましょう。

計算は以下の共通条件に基づいています。

- 配偶者なし

- 20歳〜39歳

- 給与収入は年収500万円で計算

(給与所得控除後356万円、社会保険料控除75万円で計算、住民税の基礎控除43万円) - 青色申告の場合は、55万円の青色申告特別控除を使用

- 住民税は税率10%・均等割額5,000円で計算

- 必要経費・消費税・個人事業税は含まない

- 復興特別所得税、住民税の調整控除は計算に含まない

このシミュレーションから分かるように、諸条件をシンプルにすると、住民税の増加額は「副業の年間所得×10%」という非常に分かりやすい関係になります。この「利益の約1割が住民税になる」という感覚は、副業の資金計画を立てる上で非常に役立ちます。

副業の所得が月1万円の場合

白色申告の場合、住民税の計算は以下のとおりです。

- 課税標準額の計算:給与所得と副業所得の合計から、各種控除を差し引きます。3,680,000円(給与所得+副業所得) -750,000円(社会保険料控除) -430,000円(基礎控除)= 2,500,000円

- 住民税額の計算:課税標準額に税率10%を掛け、均等割額を加算します。 (2,500,000円 × 10%)+ 5,000円(均等割)= 255,000円

一方、青色申告の場合、住民税の計算は以下のとおりです。

- 課税標準額の計算:給与所得と青色申告特別控除後の副業所得の合計から、各種控除を差し引きます。

3,560,000円(給与所得+青色申告特別控除後の副業所得)-750,000円(社会保険料控除)-430,000円(基礎控除)= 2,380,000円 - 住民税額の計算:課税標準額に税率10%を掛け、均等割額を加算します。 (2,380,000円 × 10%)+ 5,000円(均等割)= 243,000円

副業の所得が月5万円の場合

白色申告の場合、住民税の計算は以下のとおりです。

- 課税標準額の計算:住民税の基礎控除は43万円のため、所得税の計算とは異なります。

4,160,000円(給与所得+副業所得)-750,000円(社会保険料控除)-430,000円(基礎控除)=2,980,000円 - 住民税額の計算:課税標準額に税率10%を掛け、均等割額を加算します。

(2,980,000円×10%)+5,000円(均等割)=303,000円

一方、青色申告の場合、住民税の計算は以下のとおりです。

- 課税標準額の計算:住民税の計算でも青色申告特別控除は適用されます。

3,610,000円(給与所得+青色申告特別控除後の副業所得)−750,000円(社会保険料控除)−430,000円(基礎控除)=2,430,000円 - 住民税額の計算:課税標準額に税率10%を掛け、均等割額を加算します。

(2,430,000円×10%)+5,000円(均等割)=248,000円

副業の所得が月10万円の場合

白色申告の場合、住民税の計算は以下のとおりです。

- 課税標準額の計算:住民税の基礎控除は43万円です。

4,760,000円(給与所得+副業所得)−750,000円(社会保険料控除)−430,000円(基礎控除)=3,580,000円 - 住民税額の計算:課税標準額に税率10%を掛け、均等割額を加算します。

(3,580,000円×10%)+5,000円(均等割)=363,000円

青色申告の場合、住民税の計算は以下のとおりです。

- 課税標準額の計算:住民税の計算でも青色申告特別控除は適用されます。

4,210,000円(給与所得+青色申告特別控除後の副業所得)−750,000円(社会保険料控除)−430,000円(基礎控除)=3,030,000円 - 住民税額の計算:課税標準額に税率10%を掛け、均等割額を加算します。

(3,030,000円×10%)+5,000円(均等割)=308,000円

副業の所得が月20万円の場合

白色申告の場合、住民税の計算は以下のとおりです。

- 課税標準額の計算:住民税の基礎控除は43万円です。

5,960,000円(給与所得+副業所得)−750,000円(社会保険料控除)−430,000円(基礎控除)=4,780,000円 - 住民税額の計算:課税標準額に税率10%を掛け、均等割額を加算します。

(4,780,000円×10%)+5,000円(均等割)=483,000円

青色申告の場合、住民税の計算は以下のとおりです。

- 課税標準額の計算:住民税の計算でも青色申告特別控除は適用されます。

5,410,000円(給与所得+青色申告特別控除後の副業所得)−750,000円(社会保険料控除)−430,000円(基礎控除)=4,230,000円 - 住民税額の計算:課税標準額に税率10%を掛け、均等割額を加算します。

(4,230,000円×10%)+5,000円(均等割)=428,000円

副業と住民税申告のルール

副業の税務において、多くの人がつまずきやすいのが申告のルールです。特に「20万円ルール」と呼ばれる制度は、誤解されがちな点と言えるでしょう。ここでは、住民税申告の正確なルールを解説します。

副業の所得が年間20万円以下でも住民税申告は必要

会社員などの給与所得者が行う副業において、「年間の所得が20万円以下であれば確定申告は不要」というルールがあります。

ただ、このルールは国税である「所得税」にのみ適用されるもので、「住民税」には適用されない点に注意が必要です。

つまり、副業所得が20万円以下で所得税の確定申告を行わない場合でも、1円でも所得があれば、原則としてお住まいの市区町村に所得を申告し、住民税を納める義務があります。

所得税の確定申告が行われると、情報は税務署から各市区町村へ自動的に連携され、住民税が計算されます。しかし、20万円ルールによって確定申告が省略されると、データの連携が適切に行われません。市区町村は副業所得の情報を把握できず、正しい住民税を計算できなくなってしまいます。

住民税は、国民健康保険料や保育料の算定、各種公的サービスの基準などにも使われる重要な情報源です。自治体は正確な所得情報を把握する必要があるため、別途申請が必要とされています。

したがって、20万円ルールで確定申告をしない場合は、「住民税申告」を行うことが大切です。

▼関連記事

【税理士監修】会社員の副業には確定申告が必要?20万円以下でも申告する必要があるケースとは

住民税の申告が不要なケース

一方で、以下のようなケースでは、別途住民税の申告を行う必要はありません。例外を理解することで、自身の状況を正しく判断できます。

住民税の申告が不要なケースは、以下のとおりです。

所得税の確定申告を行った場合 | 副業所得が20万円を超える場合や、20万円以下であっても医療費控除やふるさと納税などで確定申告を行った場合は、申告内容が自動的に市区町村に通知されるため、重ねて住民税の申告をする必要はありません。 |

所得が給与所得のみで、勤務先で年末調整が完了している場合 | 副業をしておらず、本業の会社で年末調整を済ませている場合は、会社から市区町村へ給与支払報告書が提出されるため、個人での申告は不要です。 |

所得が公的年金等のみの場合 | 公的年金等の収入が400万円以下で、かつ他の所得が20万円以下の場合、所得税の確定申告は不要です。 年金支払者から市区町村へ支払報告書が提出されるため、原則として住民税申告も不要です。 |

合計所得金額が非課税限度額以下の場合 | 年間の合計所得金額が、お住まいの自治体が定める非課税限度額を下回る場合は、住民税そのものが課税されないため申告義務はありません。 |

つまり、「副業所得が20万円以下で、かつ、他のいかなる理由でも確定申告をしない人」は、住民税申告を別途行う必要があると理解すると分かりやすいでしょう。

副業にかかる住民税の申告方法と納付の手順

ルールを理解したら、次は具体的な手続きです。ここでは、住民税の申告から納付までの一連の流れを、実践的な観点から解説します。

住民税の申告方法

副業所得が20万円以下で確定申告をしない場合、住民税の申告が必要です。申告手続きは、所得税の確定申告期間と同じく、原則として毎年2月16日から3月15日までの間に行います。

申告に必要な「住民税申告書(市町村民税・道府県民税申告書)」は、その年の1月1日時点で住所のあった市区町村の役所の窓口や、公式ウェブサイトから入手できます。申告書に必要事項を記入し、後述する添付書類と共に、期限内に役所の担当窓口へ持参するか、郵送で提出します。

住民税の納付方法|普通徴収・特別徴収

住民税の納付方法には、普通徴収・特別徴収の2種類があり、どちらを選択するかは納税者にとって大きな意味を持ちます。

普通徴収の納付方法

普通徴収は、納税者自身が直接税金を納める方法です。市区町村から6月頃に自宅へ納税通知書と納付書が送られてきます。通常、納期は6月、8月、10月、翌年1月の年4回に分かれており、それぞれの期限までに金融機関、郵便局、コンビニエンスストアなどで支払います。近年では、納付書に記載されたバーコードや二次元コードを利用して、スマートフォン決済アプリで納付できる自治体も増えています。

特別徴収の納付方法

特別徴収は、給与所得者にとって一般的な方法で、勤務先の会社が毎月の給与から住民税を天引きし、本人に代わって市区町村に納付する仕組みです。納税額は年12回に分割され、毎年6月から翌年5月までの給与から徴収されます。納税者にとっては、支払い忘れがなく、1回あたりの負担感が少ないというメリットがあります。

副業にかかる住民税の申告に必要な書類一覧

住民税の申告をスムーズに進めるためには、事前の書類準備が欠かせません。申告時には、主に以下の書類が必要となります。

- 住民税申告書

- 本人確認書類

- 所得を証明する書類

- 各種控除を証明する書類

それぞれの特徴を表にまとめました。

住民税申告書 | 申告の主体となる書類です。お住まいの市区町村のウェブサイトからダウンロードするか、役所の窓口で入手します。 |

本人確認書類 | マイナンバーカード、またはマイナンバー通知カードと運転免許証などの身元確認書類の組み合わせが必要です。 |

所得を証明する書類 | ・本業の所得証明: 勤務先から発行される「給与所得の源泉徴収票」が必要です。 ・副業の所得証明: 副業が業務委託などの場合、支払元から「支払調書」が発行されることがあります。 しかし、支払調書は収入しか記載されておらず、所得(収入-必要経費)を証明するためには、ご自身で作成した「収支内訳書」や、収入と必要経費の根拠となる帳簿、領収書などが必要です。 |

各種控除を証明する書類 | 所得控除や税額控除を受ける場合に必要です。 ・社会保険料(国民年金、国民健康保険など)の支払証明書や領収書 ・生命保険料控除証明書、地震保険料控除証明書 ・医療費控除の明細書 ・寄附金(ふるさと納税など)の受領証 ・障害者手帳など |

これらの書類を事前に整理しておくことで、申告期間内に慌てることなく、正確な申告を行えます。

副業のケース別に住民税の扱いを解説

副業の内容によって、税務上の所得区分や住民税の扱いが大きく異なる場合があります。ここでは、代表的なケース別に違いと注意点を解説します。

副業が「赤字」だった場合

副業を始めたばかりの時期など、収入よりも必要経費が上回り「赤字」になることもあります。この場合の税務上の扱いは、副業が「事業所得」と「雑所得」のどちらに分類されるかによって大きな差があります。

事業所得の場合 | 副業が継続的・安定的に行われ、社会通念上「事業」と認められる場合、所得は「事業所得」となります。 事業所得で生じた赤字は、本業の給与所得など他の黒字所得と相殺(損益通算)することが可能です。 損益通算を行うと、全体の課税所得が減るため、年末調整で納めた所得税が還付されたり、翌年の住民税が減額されたりする大きな節税メリットがあります。 |

雑所得の場合 | 単発の依頼や、事業と呼べるほどの規模・継続性がない副業の所得は「雑所得」に分類されます。 雑所得で生じた赤字は、他の所得と損益通算することはできません。 税法上、損失はなかったものとして扱われます。 |

つまり、将来的に損益通算のメリットを享受したいのであれば、たとえ小規模であっても当初から事業として取り組み、会計帳簿をしっかりつけることが大切です。

事業所得と雑所得の境界線は税法では定められておらず、判断に迷うことは珍しくありません。自分の副業が事業所得に該当するか否かで悩んでいる人は、税理士などの専門家に相談するとよいでしょう。

少額収入・一時的収入の場合

フリマアプリで私物を売却した場合や、一度きりの講演で謝礼を受け取った場合など、少額または一時的な収入の扱いはどうなるのでしょうか。

これらの多くは「雑所得」に分類されます。ただし、生活に使用していた家具や衣類などの「生活用動産」を売却して得た利益は、原則として非課税(譲渡所得)となり、申告は不要です。しかし、営利目的で継続的に商品を仕入れて販売している場合や、1個または1組の価額が30万円を超えるものを販売する場合は事業と見なされ、課税対象となります。

重要なのは、たとえ少額であっても課税対象の所得に該当し、かつ所得税の確定申告を行わないのであれば、住民税の申告は必要になるという原則です。

出典:No.3105 譲渡所得の対象となる資産と課税方法(国税庁)

パート・アルバイトなど副業が給与収入の場合

副業として別の会社でパートやアルバイトを行うケースは非常に多いですが、税務上、特別な注意が必要な形態です。

この場合、副業で得られる収入は事業所得や雑所得ではなく、「給与所得」に該当します。

この場合、必要経費を個別に計上することはできず、代わりに給与収入に応じた「給与所得控除」が適用されます。

また、住民税の徴収方法にも注意が必要です。地方税法上、複数の勤務先から給与を得ている場合、原則として全ての給与所得を合算し、主たる給与を支払っている勤務先(本業の会社)で一括して「特別徴収」を行うこととされています。

事業所得や雑所得であれば「普通徴収」を選択することで税額の分離が可能ですが、副業が給与所得の場合、分離して普通徴収に切り替えることは原則として認められていません。自治体によっては、対応が困難な場合があります。

住民税の申告・納付をしなかった場合のリスク

「少額だから大丈夫だろう」「面倒だから申告しなくてもバレないだろう」といった安易な考えは、将来的に大きなリスクを招く可能性があります。税法で定められた義務を怠った場合、厳しいペナルティが課せられます。

無申告・未納のペナルティ

申告や納付を怠った場合に課される主なペナルティは以下の通りです。

無申告加算税 | 定められた期限(3月15日)までに申告をしなかった場合に課される税金です。 |

延滞税 | 定められた納期限までに税金を納付しなかった場合に、遅れた日数に応じて課される利息に相当する税金です。 |

税務署や自治体から通知が来たときの対応方法

もし申告漏れを税務署や市区町村に指摘され、問い合わせや「納税通知書」が届いた場合は無視してはいけません。

まずは通知の内容を冷静に確認し、記載された期限内に誠実に対応することが重要です。もし内容に不明な点があったり、状況が複雑であったりする場合は、速やかに税務署や役所の担当窓口に問い合わせるか、税理士などの専門家に相談しましょう。正直に状況を説明し、指示に従って速やかに申告・納税を行うことが、問題を最小限に抑えるための最善の策です。

副業の住民税を抑える方法

住民税は法律で定められた義務ですが、制度を正しく理解し活用することで、負担を合法的に軽減することが可能です。ここでは、副業を行う人が実践できる4つの節税戦略を紹介します。

必要経費を漏れなく計上する

基本的かつ効果的な節税策は、必要経費を正確に、そして漏れなく計上することです。住民税の課税対象は「収入」ではなく、収入から経費を差し引いた「所得(利益)」です。経費を計上すればするほど課税所得が圧縮され、結果的に住民税も所得税も少なくなります。

副業に関連する支出は、忘れずに記録・計上しましょう。たとえば、以下のようなものが経費として認められる可能性があります。

- Webサイト運営のためのサーバー代、ドメイン代

- 業務で使用するソフトウェアの購入費や利用料

- 打ち合わせのための交通費やカフェ代

- 資料として購入した書籍代

- 自宅を事務所として使用している場合の家賃や光熱費の一部(家事按分)

日頃から領収書やレシートを保管し、帳簿をつける習慣が、確実な節税につながります。

各種控除を利用する

所得控除や税額控除は、税負担を軽減するための有効な制度です。代表的なものとして「ふるさと納税」と、特定の条件を満たす人が利用できる「所得金額調整控除」があります。

ふるさと納税は、実質的な自己負担2,000円で、応援したい自治体に寄付ができ、返礼品を受け取れる制度です。

税務上は「寄付金控除」の一種であり、寄付した金額から2,000円を引いた額が、所得税および翌年の住民税から控除(還付)されます。

つまり、本来住んでいる自治体に納めるべき税金を、任意の自治体に前払いするような仕組みです。

ただし、控除される金額には年収や家族構成に応じた上限額があるため、自身の控除上限額を事前にシミュレーションで確認することが不可欠です。

所得金額調整控除をする

これは、特定の高所得者層の税負担を緩和する目的があります。対象となるのは、主に以下の2つのケースです。

- 給与収入が850万円を超え、かつ「本人が特別障害者」「23歳未満の扶養親族がいる」「特別障害者の配偶者や扶養親族がいる」のいずれかに該当する人

- 給与所得と公的年金等に係る雑所得の両方がある人

特に1つ目のケースでは、夫婦ともに年収850万円超で23歳未満の子供が1人いる場合、夫婦それぞれがこの控除を適用できるという特徴があり、見落とされがちなポイントです。

該当する可能性のある方は、年末調整や確定申告での申告漏れがないか確認しましょう。

副業が事業所得の場合は損益通算を検討する

前述の通り、副業が「事業所得」に分類され、赤字が出た場合には、赤字を本業の給与所得と相殺(損益通算)できます。副業の立ち上げ期など、先行投資で赤字が見込まれる場合に効果的です。

赤字を給与所得と相殺することで課税所得全体が圧縮され、結果的に所得税の還付や住民税の減額につながります。このメリットを最大限に活用するためには、副業を単なるお小遣い稼ぎではなく、継続性と収益化の意図を持った「事業」として位置づけ、日々の取引を正確に記帳することが不可欠です。

副業の所得が大きい場合は法人化を検討する

副業が軌道に乗り、年間所得(利益)が安定して高額になってきた場合、個人事業主のまま続けるよりも「法人化(会社設立)」する方が、トータルの税負担を抑えられる可能性があります。

住民税と所得が増えるほど税率が上がる所得税を合わせると、最高税率は合計55%(所得税45%+住民税10%)にも達します。

一方、法人税の実効税率は、所得が800万円を超えても30%台前半で頭打ちです。この税率構造の違いから、一般的に副業の所得が800万円〜900万円を超えるあたりが、法人化を検討する一つの目安とされています。

法人化には、役員報酬を経費にできる、経費として認められる範囲が広がる、社会的信用が高まるといったメリットがあります。しかし、設立費用や税理士報酬といったコスト、複雑な会計処理、社会保険への加入義務など、デメリットも少なくありません。

特に、法人は赤字であっても最低約7万円の法人住民税(均等割)を納付する義務がある点は、個人事業主との大きな違いです。

法人化は強力な節税策となり得ますが、安易な判断は禁物です。安定した高収益が見込める段階で、税理士などの専門家と相談しながら慎重に検討すべき高度な戦略と言えるでしょう。

出典:法人住民税(国税庁)

▼関連記事

副業から起業するメリットやデメリットは?法人化のタイミングを紹介

副業と住民税に関するよくある質問

ここでは、副業と住民税に関して特に多く寄せられる質問にお答えします。

Q1.副業が20万円以下なら住民税の申告はいらない?

副業が20万円以下でも、住民税の申告は必要です。

「年間所得20万円以下なら申告不要」というルールは、あくまで国税である「所得税」の確定申告に関するものです。住民税にはこのルールは適用されません。

したがって、副業所得が20万円以下であっても、医療費控除などで確定申告をしない場合は、お住まいの市区町村に別途、住民税の申告を行う義務があります。

Q2.住民税の支払いはいつ・どうやってする?

住民税の支払いは、納付方法によって異なります。

特別徴収(給与天引き)の場合は、毎年6月から翌年5月まで、12回に分けて毎月の給与から自動的に天引きされます。

一方、普通徴収(自分で納付)の場合は、6月頃に市区町村から送られてくる納税通知書(納付書)を使います。年4回(6月、8月、10月、翌年1月)の納期に合わせて、金融機関やコンビニなどで支払うのが一般的です。

Q3.副業をしていないのに住民税が増えたのはなぜ?

住民税は前年の所得に基づいて計算されるため、副業以外にもいくつかの原因が考えられます。

たとえば、昇給やボーナスの増加など、本業の収入が前年に増えている場合、住民税も増加します。また、子どもが扶養から外れた場合や生命保険を解約した場合など、適用される所得控除が前年より減ると課税所得が増えて税額が上がります。

さらに、前年に、退職金や満期保険金を受け取った場合、株式や不動産を売却して利益が出た場合など、給与以外の一時的な所得があった場合も住民税に反映されます。

もし心当たりがない場合は、市区町村から送られてくる「住民税決定通知書」の所得や控除の内訳を確認してみましょう。

住民税の知識を押さえて安心して副業をしよう

本記事では、副業における住民税の全貌を、基本知識から具体的な計算、申告・納付方法、さらには節税戦略に至るまで解説しました。

住民税は「所得割」と「均等割」で構成され、所得税とは別の地方税であることは覚えておきましょう。また、所得税の「20万円ルール」は住民税には適用されず、確定申告をしない場合は別途住民税の申告が必要であることも押さえておくことが大切です。

これらの知識は、単なる税務上のルールではありません。副業で発生する不必要なリスクからあなたを守り、得られた収益を最大化するために重要な要素です。本記事を通じて、住民税について理解を深め、適切に納税ができるよう準備しておきましょう。

(監修日:2025年8月8日)

▼関連記事

副業でもインボイス制度に登録する必要がある?これから始める人向けに分かりやすく解説

副業の年末調整はどうすべき?確定申告が必要なケースや注意点を徹底解説

副業の始め方を4ステップで紹介|メリット・デメリットや注意点も解説

山本聡一郎税理士事務所(https://nagoya-soutax.com/)|税理士

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

この記事が気に入ったら「シェア」