「はたらく」選択肢を増やし、

多様な社会を目指すメディア。

【社労士監修】副業すると社会保険はどうなる?加入条件や増えるケース・対策を徹底解説

「副業を始めたら、手取りが減ってしまうのでは?」

「副業の社会保険はどのように処理すべき?」

はたらき方が多様化する現代、副業と社会保険の関係は複雑に見え、このように悩みや漠然とした不安を抱えている人もいるでしょう。

社会保険は、副業収入が「雇用契約に基づく給与」なのか、「業務委託などによる事業収入」なのかによって変わります。この違いを理解することが、正確な社会保険料の負担や手続き方法を把握するうえで重要です。

本記事では、会社員と個人事業主の社会保険の違いや副業の社会保険の手続き、保険料などを解説します。(2025年8月時点)

社会保険の基本|会社員と個人事業主の違いを整理

副業における社会保険を理解するためには、まずはたらき方の違いによる制度の根本的な差異を把握することが必要です。会社員(被用者)と個人事業主では、加入する社会保険制度が異なります。基本構造を理解することが、副業の選択肢を考える上で重要です。

社会保険の構成要素

一般に「社会保険」とは、私たちの生活を様々なリスクから守るための公的な保険制度の総称です。具体的には、以下の5つの柱で構成されています。

- 病気やケガに備える「健康保険」

- 老後や障害、死亡に備える「年金保険」

- 介護が必要になった際に備える「介護保険」(40歳以上)

- 失業に備える「雇用保険」

- 業務中や通勤中の事故に備える「労災保険」

どれも、国が定める条件下で加入が義務付けられている点が特徴です。

会社員が加入する社会保険の種類

会社員が加入する社会保険は、以下の5つです。

- 健康保険

- 厚生年金保険

- 介護保険(40歳以上)

- 雇用保険

- 労災保険

健康保険・厚生年金保険・介護保険の保険料は、原則として会社と従業員が半分ずつ負担(労使折半)します。一方、雇用保険の保険料は会社側が多く負担し、労災保険料は会社側が全額負担します。

フリーランス・個人事業主が加入する社会保険の種類

一方、フリーランスや個人事業主は、自身の社会保険をすべて自己責任で手配する必要があります。

加入するのは、市区町村が運営する「国民健康保険」と、全国民共通の基礎年金である「国民年金」です。保険料は全額自己負担となり、会社員のような労使折半の仕組みはありません。

さらに決定的な違いとして、個人事業主は原則として「雇用保険」や「労災保険」には加入できません。これらの保険が「労働者」を保護するための制度であるためです。

その結果、病気やケガ、あるいは出産ではたらけなくなった場合、収入がゼロになるという大きなリスクを自ら抱えることになります。

また、見過ごされがちな重大な違いが「扶養」の概念です。会社員の健康保険では、収入のない配偶者や子供を扶養家族に入れても、保険料は増えません。しかし、国民健康保険では、世帯の所得や加入人数に応じて保険料が計算されるため、家族が一人増えるごとに負担が増加します。(自治体による計算方法の違いもあるため、具体的な負担額は居住地によって異なります。)

家族を持つ人にとって、この差は極めて大きく、はたらき方を選択する上での重要な判断材料となるでしょう。

副業における社会保険の加入条件

副業で社会保険の加入義務が発生するかどうかは、副業がどのような契約形態で行われるかによって決まります。特に、企業に雇用される形ではたらく場合、一定の条件を満たすと本業とは別に社会保険への加入が必須となります。ここでは、具体的な条件を保険の種類ごとに詳しく見ていきます。

健康保険・介護保険・厚生年金の加入条件

副業がアルバイトやパートといった「雇用契約」に基づく場合、以下のいずれかの条件に該当すると、副業先での健康保険・厚生年金保険(および40歳以上は介護保険)への加入義務が生じます。

正社員の4分の3以上はたらく場合(3/4ルール) | 週の所定労働時間および月の所定労働日数が、その会社の正社員の4分の3以上である場合、本人の意思にかかわらず加入対象となります。 |

短時間労働者の加入要件(いわゆる「106万円の壁」) | 上記の「3/4ルール」に満たない場合でも、以下の5つの要件をすべて満たす短時間労働者は、社会保険の加入対象となります。 ・週の所定労働時間が20時間以上であること ・月額の賃金が88,000円以上であること(年収換算で約106万円) ・2か月を超える雇用の見込みがあること ・学生ではないこと(※休学中や夜間学生は加入対象) ・勤務先の従業員(厚生年金保険の被保険者)数が51人以上であること |

短時間労働者の加入要件で重要なのは、一つでも満たさない項目があれば加入義務は発生しない点です。

たとえば、月収が10万円でも週の労働時間が19時間であれば対象外です。また、他の4条件を満たしていても勤務先の従業員数が50人以下であれば対象外となります。

「すべて満たす必要がある」という点を正確に理解することが、自身の状況を判断する上で不可欠です。

雇用保険の加入条件

雇用保険の加入条件は、健康保険・厚生年金とは少し異なります。副業先で以下の2つの条件を両方満たす場合に、加入義務が発生します。

- 1週間の所定労働時間が20時間以上なこと

- 31日以上の雇用見込みがあること

ただし、雇用保険には「一人一保険」という大原則があります。健康保険や厚生年金が条件を満たせば複数の会社で加入できるのに対し、雇用保険は、生計を維持するために必要な「主たる賃金」を受け取っている一つの会社でしか加入できません。

このルールは、副業をする人にとって重要な意味を持ちます。たとえ副業で相当な時間をはたらいていても、収入は失業手当(基本手当)の算定基礎には含まれません。

さらに、もし本業を失業した場合、副業からの収入があると、失業手当が減額されたり、支給されなくなったりする可能性があります。

出典:雇用保険の加入手続はきちんとなされていますか!(厚生労働省)

副業で社会保険料は増える?増えるケース・増えないケースを解説

副業を始めると社会保険料は必ず増えるのでしょうか。答えは「いいえ」です。保険料が増えるかどうかは、前述の通り「副業収入の種類」によって明確に分かれます。ここでは、具体的なケースを挙げながら、社会保険料が増える場合と増えない場合を解説します。

副業で社会保険料が増えるケース

社会保険料の負担が増加するのは、副業によって新たに「被用者保険(会社員が加入する保険)」の適用対象となる場合です。

副業先でも社会保険の加入条件を満たした場合

典型的なケースは、副業がアルバイトやパートといった雇用契約であり、前述の「社会保険の加入条件」を満たす場合です。

本業の会社に加えて、副業先の会社でも社会保険に加入する「二重加入」の状態になります。

結果、両方の給与を合算した額に基づいて保険料が計算されるため、個人が負担する社会保険料の総額は増加します。

副業で自分の会社を設立した場合

副業のために自身で法人(株式会社や合同会社)を設立し、会社から役員報酬を受け取る場合も、社会保険は増額します。法人から1円でも報酬を受け取る役員は、原則として法人の社会保険に加入する義務が生じるためです。

これにより、本業の会社員としての立場と、自身の会社の役員(被保険者)としての立場で、二重に社会保険に加入することになり、保険料が増加します。

法人化という行為自体ではなく、「法人から報酬を受け取る」という行為が社会保険加入の要因になる点を理解することが重要です。

▼関連記事

副業から起業するメリットやデメリットは?法人化のタイミングを紹介

副業で社会保険料が増えないケース

一方で、副業をしても社会保険料が増えない、あるいは増やさないための選択肢も存在します。

副業が「事業所得」や「雑所得」の場合

社会保険料の増加を避けるために効果的な方法は、副業をフリーランスや個人事業主として「業務委託契約」などで行うことです。

この場合、副業で得られる収入は「給与所得」ではなく、「事業所得」または「雑所得」に分類されます。

会社員の健康保険料や厚生年金保険料は、あくまで会社から支払われる「給与(標準報酬月額)」のみを基準に計算されます。したがって、事業所得や雑所得がいくら増えても、会社で天引きされる社会保険料には一切影響しません。

副業と社会保険の関係を考える上で、根本的かつ重要な戦略といえるでしょう。

副業先の雇用形態が社会保険の加入条件を満たさない場合

副業が雇用契約であっても、意図的に労働時間や収入を社会保険の加入条件未満に抑えることで、保険料の増加を避けられます。

たとえば、週の労働時間を20時間未満に調整したり、月収を88,000円未満にしたりする方法です。

収入の可能性を制限する代わりに、社会保険料の負担増と手続きの煩雑さを回避できます。

副業で設立した法人から報酬を受け取らない場合

法人を設立しても、代表取締役である自分自身への役員報酬を「0円」に設定するという選択も可能です。役員報酬が0円であれば、保険料を天引きする元となる給与が存在しないため、法人で社会保険に加入できません。

ただし、代償も伴います。役員報酬を0円にすると、法人を通じて厚生年金が積み増されることはありません。

また、得た利益は会社に留保され法人税の対象となり、将来その資金を個人に移す際には別途課税される可能性があります。

単なる節約術ではなく、税務や将来の資産形成まで含めた複雑な判断を要する選択肢と言えるでしょう。

副業で複数の社会保険に加入する際の手続き

副業先でも社会保険の加入条件を満たし、本業と合わせて二つ以上の事業所で被保険者となる場合、従業員本人が行わなければならない重要な手続きがあります。怠ると法的な罰則のリスクもあるため、正確な理解が求められます。

「二以上事業所勤務届」の提出が必要

二つ目の勤務先で社会保険の加入要件を満たした場合、従業員本人は「健康保険・厚生年金保険被保険者所属選択・二以上事業所勤務届」という書類を提出しなければなりません。

手続きは、事実が発生した日から10日以内に行う必要があります。提出先は、自身が「主たる事業所」として選択した会社を管轄する年金事務所(または健康保険組合)です。

この手続きにおいて、戦略的な視点が求められるのが「主たる事業所」(どの健康保険証を使うか)の選択です。もう一方の会社が一般的な「協会けんぽ」で、もう一方が独自の「健康保険組合」に加入している場合、後者を選択する方が有利なケースが多くあります。

健康保険組合は、協会けんぽに比べて保険料率が低い場合があるだけでなく、法定の給付に上乗せされる「付加給付」制度が充実していることが多いためです。

医療費の自己負担がさらに軽減されたり、人間ドックの補助が手厚かったりといったメリットが期待できます。手続きの際に検討すべき価値のあるポイントです。

出典:複数の事業所に雇用されるようになったときの手続き(日本年金機構)

加入手続きを怠ると罰則のリスクがある

「二以上事業所勤務届」の提出を怠ることは、単なる事務的な失念では済みません。健康保険法などで定められた義務であり、正当な理由なく手続きを行わない場合、指導や是正勧告が行われ、悪質な場合には6か月以下の懲役または50万円以下の罰金が科される可能性があります。

さらに、後日未加入の事実が発覚した場合、最大で2年分遡って保険料の納付を求められることがあります。従業員本人だけでなく、手続きを怠った会社側にも負担が生じるため、双方にとって大きなリスクとなるでしょう。

手続きをしなければ大丈夫だろうという安易な考えは通用せず、発覚した際の代償は非常に大きいと認識しておく必要があります。

副業で複数の社会保険に加入する際の保険料はいくら?

それぞれの会社で受ける報酬月額を合算した月額により標準報酬月額が決定されます。この標準報酬月額に厚生年金保険料率、選択した事業所の健康保険料率をかけた保険料額を、それぞれの事業所で受ける報酬月額に基づき按分して決定されます。

具体的な計算プロセスは以下の通りです。

- 報酬の合算:A社とB社、両方の月額報酬(給与)を合算します。

- 標準報酬月額の決定:合算した報酬額を「標準報酬月額等級表」に当てはめ、該当する一つの「標準報酬月額」を決定します。

- 総保険料の計算:決定した標準報酬月額に、選択した保険者の保険料率を掛けて、納めるべき社会保険料の総額を算出します。

- 各社への按分:算出した総保険料を、A社とB社の報酬月額の比率に応じて按分します。

- 各社での天引き:按分された保険料を、さらに労使折半した額(従業員負担分)が、それぞれの会社の給与から天引きされます。

以下に、二以上の事業所ではたらく場合の保険料の計算例をまとめました。(A社:報酬30万円、B社:報酬15万円、健康保険料率10%、厚生年金保険料率18.3%と仮定)

ステップ | 内容 | 計算例 |

1.報酬の合算 | 全勤務先の報酬を合計する | 300,000円+150,000円=450,000円 |

2.標準報酬月額の決定 | 合算額を等級表に当てはめる | 450,000円→標準報酬月額440,000円(※東京都の等級表に基づく仮定値) |

3.総保険料の計算 | 決定した標準報酬月額から総保険料を算出 |

|

4.各社への按分 | 報酬比率(30万:15万=2:1)で総保険料を分ける | A社分

B社分

|

5.各社での天引き額 | 按分された保険料の半額(従業員負担分)を天引き |

|

出典:令和6年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(日本年金機構)

副業と社会保険に関する最新動向・法改正のポイントを解説

社会保険制度は、はたらき方の多様化や社会構造の変化に対応するため、常に改正が続けられています。特に短時間労働者への適用拡大は、副業を行う人々にとって直接的な影響が大きいテーマです。ここでは、最新の法改正と背景にある国の長期的な方針を解説します。

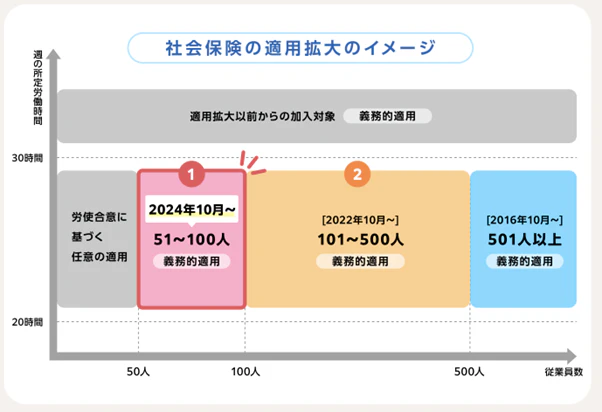

2024年10月から「従業員51人以上」の企業ではたらくパート・アルバイトも社会保険が適用(一部要件あり)

2024年10月1日から、社会保険の適用範囲がさらに拡大されます。これまで従業員数「101人以上」の企業が対象だった短時間労働者への適用義務が、「51人以上」の企業にまで広がります。

これにより、これまで対象外だった中小企業ではたらく多くのパート・アルバイト従業員が、新たに社会保険の加入対象となります。比較的小規模な企業ではたらくことで社会保険への加入を避けていた人々にとって、「適用逃れの選択肢が狭まる」ことになるでしょう。

この変更は、従業員の「はたらき控え」という現象を引き起こす可能性があります。つまり、社会保険料の負担を避けるために、労働時間を週20時間未満に抑えようとする動きです。

これに対し、政府は企業の負担を軽減し、従業員の処遇改善を後押しするための「キャリアアップ助成金(社会保険適用時処遇改善コース)」といった支援策を設けています。

この助成金は、企業が賃上げや手当支給によって従業員の手取り収入が減らないように配慮した場合に支給されるもので、制度改正の円滑な移行を促す目的があります。

今後も段階的に中小企業に適用範囲が拡大予定

政府の適用拡大は2024年で終わりではありません。さらに長期的な視点で見ると、企業規模の要件そのものを段階的に撤廃していくロードマップがすでに示されています。

この計画が示すのは、政府の明確な政策意図です。正社員・パート・アルバイトといった「はたらき方」によって格差が生じない、「はたらき方に中立的な制度」を構築することにあります。

これからの時代は、「社会保険への加入を前提とし、メリットをいかに最大化するか」という長期的かつ戦略的な思考が大切です。

副業の社会保険について悩む人によくある質問

ここでは、副業と社会保険に関して多くの方が抱く具体的な疑問について、要点を絞って回答します。

Q1.副業で月収8.8万円を超えたら社会保険に加入が必要?

副業で月収8.8万円を超えた場合に、必ずしも社会保険への加入が必要とは限りません。月収8.8万円(年収106万円)という基準は、社会保険に加入しなければならない短時間労働者の5つの要件のうちの一つに過ぎないためです。

加入義務が発生するのは、以下の5つをすべて満たした場合です。

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 2か月を超える雇用の見込みがある

- 学生ではない

- 勤務先の従業員数が51人以上(2024年10月〜)

したがって、月収が8.8万円を超えていても、他のいずれかの条件を満たしていなければ、このルールによる加入義務は発生しません。

Q2.副業で社会保険加入を避けることはできる?

副業で社会保険加入を避けることは可能です。主な方法は以下の3つです。

収入の種類を選ぶ | 企業に雇用される「給与所得」ではなく、フリーランスとして業務委託契約を結び「事業所得」を得るはたらき方を選択します。事業所得は会社員の社会保険料算定の対象外です。 |

加入条件を管理する | アルバイトやパートとしてはたらく場合、週の労働時間を20時間未満に抑えるなど、意図的に加入条件を満たさないようにはたらき方を調整します。 |

法人化戦略をとる | 副業で法人を設立し、自身への役員報酬を0円に設定します。報酬がなければ保険料を徴収できないため、その法人では社会保険に加入できません。 |

ただし、保障が手薄になったり、収入が制限されたり、税務が複雑になったりと、それぞれにデメリットが伴うことも理解しておく必要があります。

Q3.法人化したら社会保険料はどうなる?

法人を設立することで、直ちに社会保険料が変わるわけではありません。変化の引き金となるのは、設立した法人からあなた自身が「役員報酬」を受け取った瞬間です。役員報酬を受け取ると、あなたは会社の「被保険者(従業員)」と見なされます。

もし本業でも会社員として社会保険に加入している場合、「二以上事業所勤務」のルールが適用される点に注意が必要です。本業と副業の報酬を合算した額に基づいて新たな社会保険料が計算されるため、結果的に負担額は増加します。

副業と社会保険について適切な知識を身につけよう

本記事では、副業と社会保険の複雑な関係について、仕組みから具体的な手続き、最新の法改正までを網羅的に解説しました。

副業における社会保険の扱いは、収入が「給与所得」か「事業所得」かという根本的な違いによって大きく左右されます。給与所得の場合は、労働時間や収入が一定の基準を超えると社会保険への加入義務が生じ、保険料が増加する可能性があります。一方、事業所得の場合は、原則として会社で天引きされる社会保険料に影響はありません。

副業をする際は、社会保険制度の背景にある思想や今後の方向性を理解することが大切です。目先の損得だけでなく、自身のキャリアプランやライフプラン全体を見据えた上で、適切なはたらき方を選択しましょう。

(監修日:2025年8月8日)

▼関連記事

副業の税金対策ガイド!確定申告のやり方から節税まで解説

副業の始め方を4ステップで紹介|メリット・デメリットや注意点も解説

副業の年末調整はどうすべき?確定申告が必要なケースや注意点を徹底解説

グッドライフ設計塾(https://goodlife21.com/)|社会保険労務士

社会保険労務士、ファイナンシャルプランナー(1級FP技能士、CFP)キャリアコンサルタントの資格を持ち、幅広い知識を保有。開業して17年目で実務経験も豊富。全国社会保険労務士会連合会からの委託で全国の社労士対象のテキストを執筆したほか、協会けんぽのメルマガ記事の連載、日経新聞での退職年金ナビ連載などの実績あり。

この記事が気に入ったら「シェア」