「はたらく」選択肢を増やし、

多様な社会を目指すメディア。

フリーランスに将来設計は必要?将来設計の方法や具体例・よくある失敗を解説

フリーランスとして独立したものの、将来の不安に襲われ悩んでいる人も多いのではないでしょうか。

本記事では、フリーランスが長く安定して活躍するために不可欠な「将来設計」について、キャリア・マネー・ライフの3つの視点から具体的に解説します。漠然とした将来への不安をなくし、今日から取り組むべき具体的なアクションを明確にするためにも、ぜひ参考にしてみてください。

フリーランスに将来設計が必要な理由

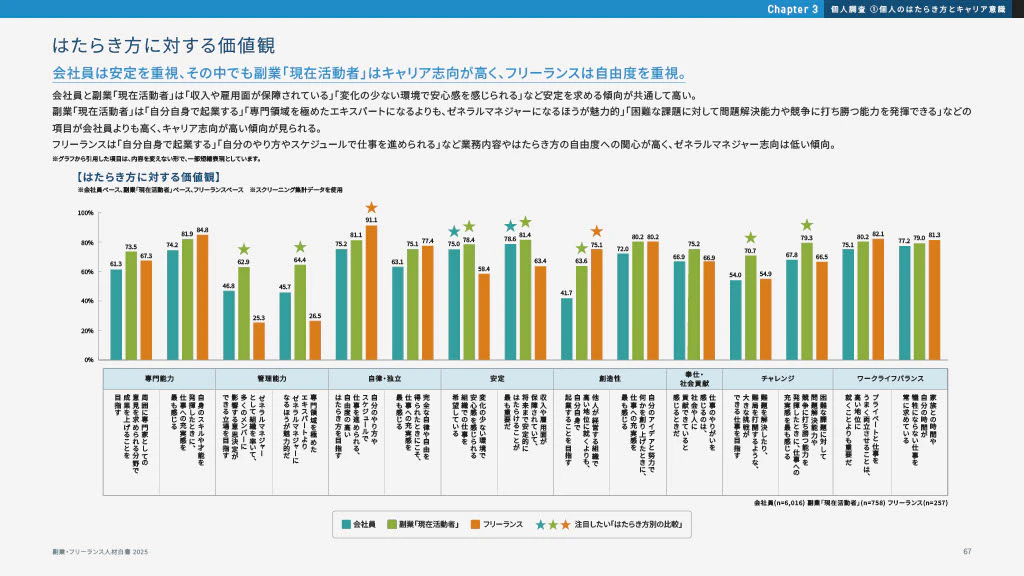

HiProの調査「副業・フリーランス人材白書2025」によると、はたらき方の価値観として「将来まで安定的にはたらけること」を重視するフリーランスは63.4%です。

会社員の78.6%と比較すると約15%も低い数字です。この結果から、フリーランスは長期的な安定よりも、はたらき方の自由度、仕事の楽しさを重視する傾向があると考えられます。

しかし、フリーランスにとって将来設計は、単なる目標立てではなく、活躍を続けるための戦略そのものです。

ここでは、なぜフリーランスこそ緻密な設計が必要なのか、その根本的な理由を解説します。

▼関連記事

フリーランスのキャリアはどう設計する?ハイクラス向けのキャリア設計の方法・実現のコツを解説

収入が不安定になりやすいため

フリーランスの収入は、成果や仕事量に直接つながるため、毎月一定ではありません。景気の変動や、契約している企業側の都合で、急に仕事がなくなるリスクも常にあります。

長期的な視点で資金の計画を立てておかなければ、一時的に収入が減っただけで生活が立ち行かなくなる可能性もゼロではありません。また、クライアント側の決算時期や予算の都合によって、仕事の依頼量が変わることもあります。

収入がほとんどなくなってしまう可能性も考慮し、生活費の3か月から半年分は貯めておくようにするなど、リスクヘッジが重要です。精神的な安定を維持するためにも、収入が不安定でも対応できるように経済的な余裕を作っておくことが大切です。

労働保険の適用対象にならないため

フリーランスは、労働基準法上の労働者ではないため、原則として労災保険や雇用保険の対象にはなりません※。仕事中にケガをしたり、仕事を失ったりした場合の公的なサポートが、会社員と比べて少ないのが現状です。

そのため、万が一はたらけなくなった場合の収入や、仕事が途切れてしまった期間の生活費は、自分で準備しておく必要があります。

さらに、会社員であれば会社が半分負担してくれる健康保険や年金も、フリーランスは全額自己負担です。病気で仕事を休んだとしても、傷病手当金はありません。

「はたらけない=収入がない」という厳しい現実を理解しておく必要があります。公的な保障が少ない分、民間の保険や貯蓄で備える計画が大切です。

※労災保険については、令和6年(2024年)11月1日から、企業等から業務委託を受けているフリーランス(特定フリーランス事業)は業種・職種を問わず特別加入制度を利用できるようになりました。

出典:令和6年11月1日から「フリーランス」が労災保険の「特別加入」の対象となりました(厚生労働省)

キャリアを能動的に構築していく必要があるため

フリーランスは、自分でキャリアを築いていく必要があることも理由の一つです。

どんどんと最新技術が発表される現代において「今のスキルは5年後も通用するのか」「AIに仕事を奪われることはないか」など、自分で情報を集めて判断する必要があります。

市場で価値を維持するためには、自分自身を経営者のような視点で見て、計画的にキャリアを考えていくことが大切です。

フリーランスの将来設計を構成する3つの重要な要素

将来設計といっても、ただ貯金をするだけでは十分ではありません。フリーランスがバランスの取れた人生を送るためには、大きく分けて3つの要素を同時に考える必要があります。

- キャリアプラン|市場価値を高め、収入を最大化する戦略

- マネープラン|経済的基盤を固め、将来の不安を解消する資金計画

- ライフプラン|予期せぬ変化やリスクに対応する柔軟な備え

以下、それぞれ具体的に解説します。

1.キャリアプラン|市場価値を高め、収入を最大化する戦略

キャリアプランとは、自分の専門スキルをどのように磨き、どんな場所で自分の力を発揮していくかという戦略です。

単にスキルアップするだけでなく、年齢や体力に合わせてはたらき方を変えていくことも考えます。現場ではたらく人から、管理する人やアドバイザーへと役割を変えていくことも視野に入れるとよいでしょう。

また「時間で収入を得るはたらき方」から「成果や価値で収入を得るはたらき方」へ変えていくことも大切です。自分の名前で仕事がもらえるように、自分自身のブランドを作り、誰にも代われない存在を目指しましょう。

自分の市場価値を客観的に把握し、自分に合った場所を見つけることが重要です。

2.マネープラン|経済的基盤を固め、将来の不安を解消する資金計画

マネープランは、事業を運営するための資金や生活費、老後の資金を確保するための計画です。フリーランスには退職金がないため、はたらけるうちから計画的に資産を作っておく必要があります。

また、物価変動の影響を受ける可能性もあるため、貯蓄に加えて投資を通じた資産運用が選択肢に含まれることがあります。さらに、事業用資金と個人資金を区分して管理することで、収支の把握を明確にし、経済状況を整理することも重要です。

「収入を得る力」と「資産を管理する力」の両面を維持することで、生活基盤が安定しやすくなるでしょう。

▼関連記事

【税理士監修】フリーランスの資金繰り方法は?悪化の原因や改善方法・注意点を解説

3.ライフプラン|予期せぬ変化やリスクに対応する柔軟な備え

ライフプランは、結婚・出産・育児・介護・自分の健康問題など、人生で起こる出来事に対する備えです。

フリーランスは、プライベートの変化が仕事に直接影響する可能性が高いため、事前にしっかりと考えておくとよいでしょう。「いつ、どんなことが起こる可能性があるのか」を予測し、その期間のはたらき方や収入を確保する方法を考えておきましょう。

変化に柔軟に対応できるように準備しておくことが重要です。

フリーランスが将来設計をする具体的な方法【ステップで解説】

漠然とした不安を解消するには、状況を数値化・言語化することが効果的です。ここでは、実際に将来設計を行うための手順を4つのステップで紹介します。

ステップ1|現状(スキル・収支・資産)を徹底的に可視化する

まずは、自分の現在地を正確に知ることが大切です。以下の項目をリストアップし、現状を可視化しましょう。

- 保有スキルと現在の市場単価

- 月々の平均的な収入と支出(固定費・変動費)

- 現在の資産総額(預貯金・投資信託など)

- 加入している保険や公的制度

現状を客観的な数字で把握することで、何が不足しているかが明確になります。感覚ではなく、事実に基づいて分析しましょう。

ステップ2|5年後・10年後の「理想のはたらき方・暮らし方」を考える

次に、将来の理想像を具体的に描きます。以下のように、5年後・10年後の理想のはたらき方や暮らし方を具体的にイメージしてみてください。

- 「年収〇〇円を達成したい」

- 「週3日の仕事で、趣味の時間を増やしたい」

- 「地方に移住して、のんびり暮らしたい」

ただし、単なる願望で終わらせず、その生活を実現するために必要な月収や貯蓄額も計算することが大切です。理想のライフスタイルにかかるコストを具体的に見積もることで、具体的な目標が見えてきます。

ステップ3|理想とのギャップを埋める行動計画を立てる

現状と理想の差分(ギャップ)を埋めるための具体的な行動計画を立てましょう。

たとえば、理想の年収に対して現在の単価が低いなら「高単価な上流工程の案件を獲得する」や「新規クライアントを開拓する」といった施策が必要です。老後資金が足りないなら「iDeCoの掛金を増額する」といった手も考えられます。

また、目標達成に向けたロードマップを作成し、半年・1年・3年といったスパンでマイルストーンを設定しましょう。資格取得や人脈作りなど、具体的な行動をスケジュールに落とし込みます。大きな目標を、今日からできる小さなタスクに分解することがポイントです。

ステップ4|計画を実行して定期的に見直す

計画は立てて終わりではなく、実行と修正を繰り返すことが重要です。市場の変化や自分の状況に合わせて、半年に一度、または一年に一度は見直しの時間を設けましょう。「想定より売り上げが伸びなかった」「新しい分野に興味が出た」といった変化があれば、柔軟に軌道修正を行うことが大切です。

フリーランスを取り巻く環境は常に変化しています。特に法制度(インボイス制度など)の変更には注意し、常に最新情報を収集しましょう。

計画通りにいかないことがあっても失敗と捉えず、データとして蓄積し、次の戦略に活かすことが重要です。PDCAサイクルを回し続けることで、理想の実現につなげられるでしょう。

【キャリアプラン】長く活躍するフリーランスになるための将来設計の例

フリーランスとして生き残るためには、常に市場から選ばれる存在でなければなりません。ここでは、単価の低下や仕事の減少を防ぎ、持続的に成長するためのキャリアプランの例を紹介します。

現状スキルの棚卸しと「専門領域」の再定義をする

まずは自分のスキルを「強み」と「実績」に分けて整理します。

単に「マーケティングができる」ではなく、「SaaS領域でのリード獲得が得意」といったように、具体的に言語化しましょう。過去のクライアントからのフィードバックや評価を見直し、自分が認識していない強みを発見することも効果的です。

専門領域を細分化・明確化することで、競合との差別化が図れます。また、複数のスキルを掛け合わせることで、他の誰にも真似できない独自のポジションを築くことが可能です。自分の強みを掛け合わせ、希少性の高いプロフェッショナルを目指しましょう。

市場価値を高めるためにスキルをアップデートする

既存のスキルを磨くだけでなく、常に新しい知識を吸収し続けることが重要です。

たとえば、業務にAIを取り入れて生産性を高めたり、DX(デジタルトランスフォーメーション)関連の知見を深めたりするとよいでしょう。時代の潮流に合ったスキルを習得することで、クライアントへの提案力が向上します。

テクニカルなスキルだけでなく、コミュニケーション能力や交渉力といったソフトスキルも重要です。「この人に任せれば安心」という信頼を得ることが、長期的な契約や単価アップにつながります。

顧問契約・アドバイザー職など上流工程にシフトチェンジする

実務作業を行う「手を動かす」フェーズから、戦略立案やコンサルティングといった上流工程へのシフトも検討しましょう。

PM(プロジェクトマネージャー)や外部顧問といったポジションは、体力的な負担を減らしつつ、高い報酬を得やすい傾向があります。豊富な経験知を活かして経営課題を解決するパートナーとしての地位を確立しましょう。

自分がディレクターとなり、他のフリーランスに実務を委託するチームを作るのもよいでしょう。自分の時間をより付加価値の高い業務に集中させることで、事業のスケールアップを図れます。

専門領域を軸にしつつ、複数業界での経験を持てるようにする

特定の業界だけに依存すると、その業界が不況になった際に大きな影響を受ける可能性があります。自分の専門スキルを軸にしつつ、医療・IT・不動産など、異なる業界のクライアントを持つことが大切です。

業界を横断した知見を持つことは、独自の視点や提案につながり、強みとなります。また、異なる業界の成功事例を応用することで、革新的なアイデアを生み出すことにもつながります。

取引先を1社や1業界に依存せず分散させることで、経営の安定性を高められるでしょう。

【マネープラン】フリーランスが老後の資産を築くための将来設計の例

フリーランスにとって、老後資金の準備は避けては通れない課題です。ここからは、フリーランスが老後の資産を築くための将来設計の例を紹介します。

自身の公的保障(国民年金・国民健康保険)の現状を把握する

まずは自身の年金加入状況を確認しましょう。「ねんきんネット」を利用すれば、将来受け取れる年金の見込み額を簡単に把握できます。

国民年金だけでは、満額で月額6~7万円程度です。これだけでは、老後の生活費をまかなうのは難しいでしょう。このように、公的保障の限界を知ることで、自助努力でいくら準備すべきかの目標額が定まります。

そのうえで、国民年金基金や付加年金といった、上乗せ制度も検討しましょう。これらの制度に加入することで、年金として生涯受け取れます。

▼関連記事

【社労士監修】フリーランスは国民健康保険の加入が必須?計算方法・手続き・節約術を徹底解説

【社労士監修】フリーランスの年金はどうなる?受給額や会社員との違いを解説

資産形成制度(iDeCo・小規模企業共済など)を利用する

フリーランスに特におすすめなのが、節税効果の高い公的な積立制度です。主な積立制度には、以下の2つが存在します。

iDeCo(個人型確定拠出年金) | 掛金が全額所得控除の対象となり、運用で得た利益も非課税になるというメリットがあります。 |

小規模企業共済 | いわゆる「経営者のための退職金制度」です。事業を廃業する際にまとまった資金を受け取れます。 |

フリーランスにとって、掛金が全額控除されるiDeCoのメリットは非常に大きいでしょう。制度を上手に組み合わせることで、税負担を抑えながら効率的に老後資金を準備できます。

出典:iDeCoの概要(厚生労働省)/小規模企業共済制度について(中小企業庁)

【ライフプラン】病気やライフイベントに備えるための将来設計の例

人生には、予期せぬ出来事が起こり得ます。特にフリーランスは、仕事と生活が密接に結びついているため、万が一の事態に備えておくことが重要です。

ここでは、病気や育児といったリスクに備えるための対策について解説します。

病気や怪我に備えて所得補償保険・就業不能保険を検討する

病気やケガで長期間はたらけなくなった場合、収入が途絶えてしまう可能性があります。そのような事態に備えて「所得補償保険」や「就業不能保険」への加入も検討すると良いでしょう。

これらの保険は、病気やケガではたらけなくなった場合に、毎月一定額の給付金を受け取れるものです。フリーランス向けの団体保険は、割安な保険料で加入できる場合があります。

出産・育児中の収入維持策を考える

出産・育児期間中の収入も大きな課題となります。国民年金保険料の免除制度はありますが、会社員のような育児休業給付金はありません。

計画的に貯蓄をしておくことはもちろん、クライアントに対して早めに状況を相談し、リモートワークや時短労働での継続が可能か交渉することも一つでしょう。

自治体によっては、フリーランス向けの育児支援サービスを提供している場合もあります。積極的に情報を収集し、利用できる制度がないか確認してみましょう。

▼関連記事

フリーランスも育休は取れる?出産・育児で使える公的支援制度から仕事との両立まで徹底解説

フリーランスの将来設計でよくある失敗

先人の失敗から学ぶことは、成功への近道です。多くのフリーランスが陥りがちな罠を知り、同じ轍を踏まないようにしましょう。ここでは代表的な3つの失敗パターンを解説します。

売り上げが高いときに生活水準を上げてしまう

「今月は調子が良いから」と、家賃の高い部屋に引っ越したり、散財したりするのは危険です。家賃の高い物件への引っ越しや、高額な買い物は慎重に検討しましょう。

特に注意したいのが、税金や保険料の支払いです。フリーランスは会社員と異なり、住民税・国民健康保険料・消費税などを自分で納める必要があります。

これらの税金は、後からまとめて支払う必要があるため、収入が良い時に納税資金を確保しておくことが重要です。納税用の資金は、生活費とは別の口座に分けて管理しておきましょう。

▼関連記事

【税理士監修】フリーランスが納める税金の仕組み・節税対策を徹底解説

「今のスキルでずっと稼げる」と思い込み、市場価値の変化に気づかない

現在の成功体験に固執してスキルのアップデートを怠ると、将来の自分の市場価値が下がってしまう可能性があります。

現在は高単価を狙える技術も、AIやツールの進化によってコモディティ化する可能性はゼロではありません。自分のスキルの市場価値が下がっていないか、常に市場の動向を注視しましょう。

新しいコミュニティに参加したり、異分野の勉強会に出席したりするなど、常に新しい刺激を取り入れることが大切です。変化の激しい時代を生き抜くためには、謙虚に学び続ける姿勢が求められます。

健康リスク・活動不能リスクを考えない

「自分は健康だから大丈夫」という過信は禁物です。

無理な長時間労働を続けた結果、体調を崩して長期休業を余儀なくされるフリーランスもいます。健康管理も仕事のうちと割り切り、定期的な健康診断や休息をスケジュールに組み込みましょう。

特にデスクワーク中心の場合、腰痛や眼精疲労が慢性化し、パフォーマンス低下を招く可能性があります。将来の医療費を削減するための予防策としても、椅子やモニターなどの作業環境への投資も検討すると良いでしょう。

体が資本であることを忘れず、健康に配慮したはたらき方を心がけましょう。

将来設計で不安を解消し、安定したフリーランスキャリアを構築しよう

本記事では、フリーランスの将来設計に必要な視点と具体的なアクションについて解説しました。フリーランスの将来設計は、キャリア・マネー・ライフの3要素をバランスよく計画することが大切です。

まずは現状の可視化と理想とのギャップを分析し、高単価な上流工程へのシフトやスキル更新を図りましょう。iDeCoや小規模企業共済などの制度を活用し、老後資金を確保することも重要です。

フリーランスというはたらき方は、自由である反面、すべての責任を自分で負う必要があります。未来の不安を解消するためには、具体的な行動を起こすことが重要です。できることから始め、安定したフリーランスキャリアを築きましょう。

この記事が気に入ったら「シェア」