「はたらく」選択肢を増やし、

多様な社会を目指すメディア。

【税理士監修】フリーランスの資金繰り方法は?悪化の原因や改善方法・注意点を解説

本記事では、フリーランスが直面する資金繰りの重要性や、キャッシュフローが悪化する原因を解説します。また、具体的な改善策や、いざという時に頼りになる資金調達の手段まで解説するので、ぜひ参考にしてみてください。

フリーランスにとって資金繰りが重要な理由

フリーランスにとって資金繰りとは、事業の継続と成長を支える基盤です。将来のビジネスチャンスを掴み、社会的な信用を築くための基盤となる、重要な経営スキルといえるでしょう。

以下、フリーランスにとって資金繰りが重要な理由を詳しく解説します。

機会損失を防ぎ、事業を安定的に成長させるため

手元資金の余裕は、事業成長の機会を逃さないための重要な要素です。

フリーランスとしての活動が軌道に乗ると、新たなスキル習得のための高額な講座や、事業拡大につながる広告投資など、自己投資や先行投資のチャンスが訪れます。しかし、資金繰りに余裕がなければ、これらの機会を前に諦めざるを得ない可能性が高まります。

計画的に資金を管理し、常に一定のキャッシュを確保しておくことは、こうした成長のチャンスを確実に掴み、事業を次のステージへと押し上げるための布石となるでしょう。

社会的信用を維持するため

支払いの遅延は、フリーランスとしての社会的信用を著しく損なう可能性のある行為です。

外注先のパートナーや各種サービスの利用料など、約束した期日に支払いを実行することは、ビジネスにおける最も基本的な信頼の証といえます。一度でも支払いが遅れれば不安を与え、関係性に影響する可能性もゼロではありません。

堅実な資金繰りを維持し、支払いを確実に履行することは、フリーランスが社会で活動していく上で大切な要素です。目先の資金繰りだけでなく、長期的な信用の構築という視点を持つことが不可欠となります。

突発的な支出やクライアントの支払い遅延に備えるため

フリーランスは、予期せぬトラブルが事業存続に直結するリスクを常に抱えています。

業務に不可欠なパソコンの故障や、自身の病気や怪我による休業、クライアントの倒産や支払い遅延といった事態は、いつ起こっても不思議ではありません。

仮に、主要クライアントからの入金が「先方の都合で1か月遅れる」と突然連絡が来たとします。もし手元に運転資金の余裕がなければ、家賃や必要経費の支払いなどに対し、心理的負担が大きくなる可能性があるでしょう。

常に一定の資金的バッファを持っておくことは、不測の事態に対する有効な備えとなります。

フリーランスの資金繰りが悪化する主な原因

フリーランスの資金繰りが悪化する原因は、単に「売り上げが少ない」という問題だけではありません。的確な対策を講じるためには、原因を正しく理解することが大切です。

継続的な案件獲得ができず収入が不安定になる

フリーランスの資金繰りを悪化させる最も直接的な原因は、収入の不安定さです。案件が途切れてしまい、収入がない期間が続くと手元資金が不足する恐れがあります。

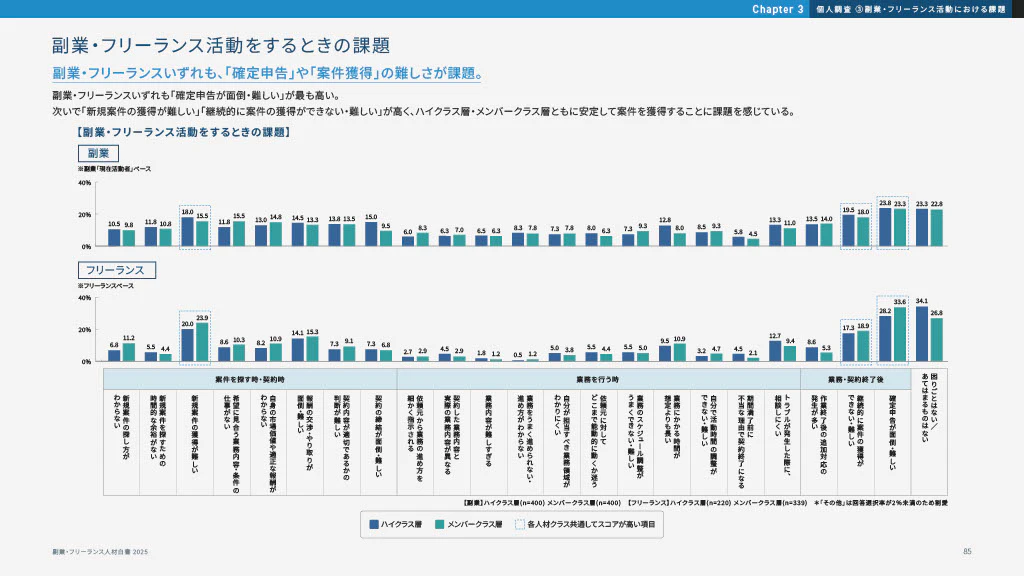

HiProが公表した「副業・フリーランス人材白書2025」によると、フリーランスのおよそ18%が、活動する際の課題として「継続的に案件の獲得ができない・難しい」と回答しました。

継続案件が獲得できず、収入の波が激しい状態では、計画的な資金繰りは困難になります。安定したキャッシュフローを築くためには、継続的な案件を獲得できる仕組み作りが不可欠といえるでしょう。

▼関連記事

フリーランスの案件獲得術|高単価案件の探し方や長期で受注するための方法を解説

クライアントの都合で支払い遅延や契約終了が発生する

自分自身のパフォーマンスに問題がなくても、クライアント側の都合によって資金繰りが急激に悪化するリスクがあります。特に、支払いサイト(締め日から支払いまでの期間)が長い企業との取引や、経営が不安定な企業との取引では注意が必要です。

さらに深刻なのが、突然の契約終了です。もしそのクライアントへの売り上げ依存度が高ければ、資金繰りが著しく悪化する恐れがあります。

このように、フリーランスの資金繰りは取引先の状況に大きく左右されるため、特定のクライアントに依存するリスクを常に意識し、対策を講じておくことが重要です。

事業拡大に伴って先行投資が増加する

事業が順調に成長している過程でも、資金繰りは悪化しやすくなる可能性があります。事業を次のステージに進めるために、新たなツールの導入や広告宣伝費の投入、アシスタントの雇用といった先行投資が必要になる場面があるからです。

これらの投資は、将来の売り上げを伸ばすために不可欠ですが、売り上げとして回収できるよりも先に支払いが必要になることが多いため、注意が必要です。事業拡大は喜ばしいことですが、投資と資金回収のバランスを慎重にコントロールすることが大切です。

予期せぬ高額コストが発生する

事業計画に織り込んでいなかった突発的な高額支出も、資金繰りを圧迫する大きな要因です。業務で使用するパソコンや専門機材が故障すれば、数十万円単位の出費が突然発生するでしょう。また、万が一クライアントに損害を与えてしまった場合の損害賠償や、情報漏えいといったトラブル対応にかかる費用が高額になる可能性もあります。

このような予測困難な事態に備え、日頃から事業用の保険に加入したり、緊急時に備えた資金を十分に確保しておいたりすることが大切です。

税金や社会保険料の支払いが集中する

税金や社会保険料の支払いも、資金繰りが悪化する原因となりがちです。所得税や住民税、消費税(課税事業者の場合)、国民健康保険料、国民年金保険料などは、年に数回、まとまった金額で納付時期がやってきます。

手元にキャッシュがなく、納税や保険料の支払いが困難になることもあるため、売り上げの一部をあらかじめ納税・保険料用の資金として別の口座に移しておくなど、計画的な資金管理が必要です。

▼関連記事

【税理士監修】フリーランスが納める税金の仕組み・節税対策を徹底解説

【社労士監修】フリーランスは国民健康保険の加入が必須?計算方法・手続き・節約術を徹底解説

フリーランスの資金繰りを安定化する方法

資金繰りの安定化を実現するには「収入を増やす」「支出を管理する」「キャッシュフローを最適化する」という3つの視点から、多角的にアプローチすることが重要です。日々の小さな改善の積み重ねが、将来の安定した事業基盤を築きます。

継続的な案件獲得を行い売り上げ・利益を向上させる

資金繰りの根本的な解決策は、安定したキャッシュフローを生み出すことです。そのためには、継続的に案件を獲得し、事業の売り上げと利益を向上させる努力が欠かせません。

単発の案件だけでなく、月額報酬型の顧問契約や長期プロジェクトの獲得を目指すことで、収入の予測が立てやすくなり、資金計画の精度が向上します。

また、既存のサービスに加えて、新たなサービスラインナップを開発することも有効です。常に市場のニーズを捉え、自身のスキルと経験を活かした高付加価値なサービスを提供し続けることが、事業の安定と成長につながります。

資金繰り表を作成してキャッシュフローを可視化する

「どんぶり勘定」は、資金繰り悪化の大きなリスク要因です。まずは、お金の流れを正確に把握するために「資金繰り表」を作成しましょう。

資金繰り表とは、一定期間の現金の収入と支出を記録し、手元に現金がいくら残るのかを予測・管理するための表です。高度な会計ソフトは必要なく、ExcelやGoogleスプレッドシートなどの簡易的なもので十分です。

具体的には、以下の項目を設け、月ごとに実績と予測を記入していきましょう。

- 月初残高

- 収入(売り上げ入金など)

- 支出(必要経費や仕入、税金など)

- 月末残高

これにより、「いつ、いくらお金が入り、いつ、いくら出ていくのか」が一目でわかるようになります。資金繰り表を作成することで、数か月先に資金がショートする危険性を事前に察知でき、早めに対策を打つことが可能になります。

クライアントに支払いサイトを交渉して入金を早めてもらう

売り上げが立ってから実際に入金されるまでの期間(支払いサイト)は、短いほど資金繰りは楽になります。

もし、取引先の支払いサイトが長い場合は、交渉によって短縮できないか検討してみましょう。信頼関係が築けているクライアントであれば、交渉に応じてもらえる可能性があります。プロジェクト開始前に「着手金として半金」「納品後に残金」といった分割払いを提案するのも有効な手段です。これにより、売り上げがゼロの期間をなくし、キャッシュフローを平準化できます。

新規契約の際には、支払い条件を曖昧にせず、必ず契約書に明記することが重要です。フリーランスにとって不利な条件を提示された場合は、勇気を持って交渉する姿勢が、自身の事業を守ることにつながります。

安定した関係性を築くためにも、健全な支払いサイクルを構築しましょう。

経費を見直し、不要な固定費を削減する

売り上げを伸ばす努力と同時に、支出をコントロールすることも重要です。

まずは、毎月定額で発生する「固定費」の中に、無駄がないか徹底的に見直しましょう。利用頻度の低いサブスクリプションサービスや過剰なスペックの通信プラン、必要性の低いレンタルオフィスの契約など、削減できるコストは意外と多く潜んでいます。

定期的に必要経費の一覧をチェックし、「この支出は本当に今の事業に必要か?」「もっとコストを抑えられる代替手段はないか?」と自問自答する習慣をつけましょう。

▼関連記事

【税理士監修】フリーランスの経費の完全ガイド|使える経費はいくらまで?節税と確定申告について解説

利益率向上のために価格戦略を見直す

忙しくはたらいているのに、なぜか手元にお金が残らない原因は、利益率の低い仕事にあるかもしれません。資金繰りを安定させるには、単に売上高を追うだけでなく、一件あたりの「利益率」を意識した価格戦略が不可欠です。利益率があまりにも低い場合は、経営の効率化も含めて撤退、契約の解除を検討することも必要です。

常に自身のスキルアップを怠らずに付加価値を高め続けることや、その価値に見合った価格を、自信を持って提示することが持続可能な事業運営の鍵を握るでしょう。

▼関連記事

フリーランスが単価交渉を成功させるには?適切なタイミングや準備・成功のコツを解説

収入源を分散させてリスクヘッジをする

一つのクライアントや一つの事業に収益を依存している状態は、リスクが高いといえます。そのクライアントとの契約が終了すれば、収入が途絶えてしまうからです。特定の収入源への依存を回避するためには、収入源を複数に分散させることが極めて有効な戦略となります。

たとえば、法人向けのコンサルティングを主軸にしつつ、自身の専門知識を活かして個人向けのオンライン講座を販売したり、業界専門のWebメディアに寄稿して原稿料を得たりといった方法が考えられます。

複数の収入の柱を持つことで、一つの事業が不調に陥っても、他の収入でカバーできます。時間と労力はかかりますが、長期的な視点で収入源の分散に取り組む価値は大きいでしょう。

▼関連記事

フリーランスが直面するリスクは?独立前に知るべきリスクと対策を解説

分割払い・リース契約を利用して設備投資や必要経費の支払いを分散する

フリーランスとして活動を続けるには、一定の初期投資や設備更新が欠かせません。しかし、高額な場合一括で支払うと資金繰りに大きな負担がかかります。

分割払いを利用すれば、購入費用を数回に分けて支払えるため、手元資金を残しながら設備を導入することが可能です。手数料はかかりますが、収入の波があるフリーランスにとっては有効な資金繰り方法といえるでしょう。

機材や車両などを「借りる」形で使用し、月額費用として経費計上するリース契約も選択肢の一つです。買い替えの手間や減価償却の処理を省けるほか、最新設備を定期的に導入しやすくなります。

ただし、分割払いやリースを使う際は総支払額や契約条件を事前に比較検討することが重要です。利息や手数料を含めたうえで、キャッシュフローの余裕を損なわないバランスを保ちましょう。

フリーランスが活用できる資金調達の手段

自己資金だけでは事業の維持や拡大が難しい場合、外部からの資金調達も有効な選択肢となります。フリーランスが活用できる資金調達の方法は、融資から補助金、売掛債権の活用まで多岐にわたります。

それぞれの特徴を理解し、自身の状況や目的に合った最適な手段を選ぶことが重要です。

【公的融資】マル経融資(小規模事業者経営改善資金)

マル経融資(小規模事業者経営改善資金)は、商工会議所や商工会などで経営指導を受けている小規模事業者を対象とした、日本政策金融公庫の融資制度です。低い金利で資金を調達できます。

事業がある程度軌道に乗り、さらなる成長を目指す段階で活用を検討したい制度です。日頃から地域の商工会議所と関係を築いておくことが、いざという時の資金調達につながることもあるでしょう。

【民間融資】銀行や信用金庫からのプロパー融資

プロパー融資とは、銀行や信用金庫が、信用保証協会の保証を付けずに、自らの責任で直接行う融資のことです。公的融資に比べて、融資額の上限が高く、資金の使途も比較的自由であるというメリットがあります。

しかしその分、金融機関が負うリスクが大きくなるため、審査は厳しくなります。事業の実績や財務状況、将来性などが厳格に評価されるため、創業間もないフリーランスや事業実績が乏しい場合には、利用のハードルは高いといえるでしょう。

一般的には、数年間の事業運営で安定した黒字経営を続け、しっかりとした決算書を提出できるようになった段階で、初めて選択肢に入ってくる資金調達方法です。

【補助金・助成金】公的支援

補助金や助成金は、国や地方自治体が政策目標を達成するために、事業者の取り組みを支援する目的で交付する資金です。融資とは異なり返済が必要ありません。

フリーランスが活用できるものとしては、販路開拓を支援する「小規模事業者持続化補助金」や、ITツール導入を支援する「IT導入補助金」などが挙げられます。

ただし、いくつかの注意点もあります。まず、基本的に後払いであり、事業を実施して必要経費を支払った後に、申請・審査を経て交付されるため、当座の資金繰り改善には直結しません。

また、申請手続きが煩雑で、事業計画書の作成などに手間がかかる上、申請すれば必ず採択されるわけではないという点も理解しておく必要があります。

出典:小規模事業者持続化補助金について(中小企業庁)/『IT導入補助金2025』の概要(中小企業庁)

【売掛債権の活用】ファクタリングサービス

ファクタリングとは、クライアントに発行した請求書(売掛債権)をファクタリング会社に売却することで、入金期日よりも前に資金化できるサービスです。

ファクタリングのメリットは、最短即日で資金調達が可能な点であり、急な資金需要に対応する際に有効です。融資とは異なり、審査の対象は申込者本人ではなく、売掛先(クライアント)の信用力が中心となります。

一方で、手数料が比較的高めに設定されている点には注意が必要です。手数料は売掛債権の額面から差し引かれるため、受け取れる金額は本来の売り上げよりも少なくなります。頻繁に利用すると利益を圧迫するため、あくまで緊急避難的な資金調達手段、あるいはキャッシュフローを一時的に改善するための手段として捉えるのが賢明です。

また、ファクタリングを装った高金利の貸付けを行うヤミ金融業者には注意が必要です。実際、貸金業登録を受けていない業者が貸付けを行っている事案も確認されています。

少しでも不安な点があれば、法律の専門家である弁護士に相談するように心がけましょう。

フリーランスが知っておきたい資金繰りの注意点

資金繰りの知識が不足していると、予期せぬ落とし穴にはまってしまう危険性があります。特に、安易な借入や会計管理の甘さは、事業の存続を脅かすことにもなりかねません。

ここでは、フリーランスが健全な事業運営を続けるために、押さえておくべき3つの注意点を解説します。

安易に高金利のローンに頼らないようにする

資金繰りに窮した際、審査が比較的緩やかでスピーディーに借入できるビジネスローンやカードローンに手を出したくなるかもしれません。

しかし、これらのローンは金利が高く設定されていることが多く、安易に利用すると、その後の返済が経営を大きく圧迫する原因となります。

また、ビジネスローンやカードローン、消費者金融からの借入がある場合、通常の事業用融資が通りにくくなる可能性があります。信用情報機関に記録が残り、金融機関も貸し出しの際にチェックを行うためです。

資金調達を検討する際は、まず金利の低い公的融資から検討することが大切です。高金利のローンは、あらゆる手段を検討し尽くした後の最終手段として位置づけるのが無難でしょう。

どんぶり勘定による「黒字倒産」のリスクを避ける

「黒字倒産」とは、損益計算書上で利益が出ているにも関わらず、手元の現金が不足してしまい、支払いができなくなって倒産に至る状況を指します。

フリーランスの事業においても、このリスクは常に存在します。主な原因は、売上は立っているものの、クライアントからの入金が遅れ、その間に必要経費や税金の支払い期限が来てしまうといったキャッシュフローのズレです。

大きなプロジェクトを受注して多額の売り上げが確定したとしても、その入金が数か月先であれば、その間の活動経費を自己資金で立て替えなければなりません。この時に手元資金が尽きてしまえば、黒字倒産に陥ってしまいます。

損益とキャッシュフローは別物であるという認識を強く持つように心がけましょう。

契約書に報酬の支払い条件(金額・支払日・遅延損害金など)を必ず明記する

クライアントとの間で「言った・言わない」のトラブルを防ぎ、安定した資金繰りを実現するためには、契約書の作成が極めて重要です。

特に、報酬に関する項目は細心の注意を払って確認・明記する必要があります。具体的には、「業務内容とそれに対する報酬額」「支払いサイト(請求書の締め日と支払日)」「支払い方法」を明確に記載しましょう。

さらに、万が一支払いが遅れた場合に備えて、「遅延損害金」に関する条項を設けておくことも有効なリスク対策となります。遅延損害金について明記しておくことで、クライアント側に支払い遅延を抑制する心理的な効果が期待でき、実際に遅延が発生した際にも正当な権利として請求することが可能です。

書面で明確な合意を形成することが、自身の権利と事業を守るための第一歩となります。

フリーランスの資金繰りに関するよくある質問

ここでは、フリーランスの資金繰りに関する質問とその回答をまとめました。融資や相談先に関する疑問を解消し、次の一歩を踏み出すための参考にしてください。

開業したばかりでも銀行や信用金庫から融資は受けられる?

一般的に、開業したばかりで事業実績のないフリーランスが、民間の銀行や信用金庫からプロパー融資(保証協会などを介さない直接の融資)を受けるのは困難です。民間の金融機関は、過去の決算書などに基づいた返済能力を重視するため、実績がない段階では審査対象になりにくいでしょう。

ただし、地域の信用金庫や信用組合などが、自治体の制度融資や信用保証協会の保証付き融資を扱っている場合があります。これらはプロパー融資よりはハードルが低いですが、それでも一定の自己資金や詳細な事業計画が求められます。

自己資金なしで創業融資を受けることは可能?

自己資金が全くない状態で日本政策金融公庫などの創業融資を受けることは、難しいと考えた方がよいでしょう。融資審査において、自己資金は「事業に対する本気度」や「計画性」を示す重要な指標と見なされるためです。一般的に、融資額に対して自己資金が2~3割ほどあると望ましいとされています。

長期間かけてコツコツと準備してきた資金があることは、事業計画の信憑性を高める上で有利にはたらきます。事業を始めることを決めたら、まずは自己資金を貯めることから計画的に進めることが重要です。

資金繰りに困ったときの相談先は?

資金繰りに困ったときは、一人で悩みを抱え込まず、専門家の知見を借りることが重要です。フリーランスが資金繰りについて相談できる窓口はいくつか存在します。

税理士は、税務だけでなく財務全般のプロフェッショナルです。資金繰り表の作成支援や、財務状況の分析、金融機関への提出書類作成のアドバイスなどが期待できます。

また、中小企業診断士は、経営コンサルティングの国家資格者であり、財務面だけでなく事業戦略全体から見た資金繰りの改善策を提案してくれます。自身の状況に合わせて、適切な相談先を選ぶとよいでしょう。

計画的な資金繰りでフリーランスとしての事業を成長させよう

本記事では、フリーランスの資金繰りについて、その重要性から悪化の原因、具体的な改善策、資金調達の手段、そして注意点までを網羅的に解説しました。

資金繰りは事業の安定性を確保し、将来の成長機会を掴み、そして何よりフリーランスとしての社会的信用を築くための重要な経営活動です。まずは自身の事業のキャッシュフローを可視化することから始めてみましょう。今後3か月間の収入予定と支出予定を書き出すだけでも、大きな一歩です。

どうしても資金繰りの方法がわからない場合は、一人で悩まず、専門家に相談することも大切です。

(監修日:2025年10月9日)

山本聡一郎税理士事務所(https://nagoya-soutax.com/)|税理士

山本聡一郎税理士事務所 代表税理士。1982年7月生まれ。名古屋市中区錦(伏見駅から徒歩3分)にてMBA経営学修士の知識を活かして、創業支援に特化した税理士事務所を運営。クラウド会計 Freeeに特化し、税務以外にも資金調達、小規模事業化持続化補助金などの補助金支援に力を入れている。

この記事が気に入ったら「シェア」