「はたらく」選択肢を増やし、

多様な社会を目指すメディア。

フリーランスから法人化するタイミングは?メリット・デメリットや手続きを解説

「売上は増えたが、このまま個人事業主でいいのだろうか?」

「法人化という選択肢は知っているが、具体的に何がどう変わるのか知りたい。」

事業が軌道に乗り、安定した収益を上げられるようになったフリーランスの多くが、このような悩みに直面します。単なる税金の問題にとどまらず、自身のキャリアや事業の将来像に関わる重要な経営判断となり得ます。

本記事では、法人化のメリットやデメリット、適切なタイミングを解説します。また、フリーランスの法人化に必要な手続きや書類も紹介します。

フリーランスが法人化する7つのメリット

フリーランスが法人化を選択する際には、数多くのメリットが存在します。ここからは、具体的なメリットを解説します。

法人税になることで節税効果が期待できる

法人化によって期待できる代表的なメリットの一つに、税負担の軽減が挙げられます。

個人事業主に課される所得税は、所得が増えるほど税率が上がる「累進課税」が採用されており、税率は5%から最高で45%に達します。

一方、法人が支払う法人税は、課税所得800万円以下の部分には15%(適用除外事業者は19%)、800万円を超える部分には23.2%と個人事業主の所得税に比べ低い税率です(資本金1億円以下の中小企業の場合)。

この税率構造の違いにより、ある所得水準を超えると、個人として所得税を納めるよりも、法人として法人税を納める方が税負担を軽減できる可能性があります。

出典:No.2260 所得税の税率(国税庁)

出典:No.5759 法人税の税率(国税庁)

▼関連記事

【税理士監修】フリーランスが納める税金の仕組み・節税対策を徹底解説

役員報酬や退職金を経費計上できる

法人化すると、事業主自身への給与を「役員報酬」として会社から支払うことが可能です。

この役員報酬は法人の経費(損金)として計上できるため、会社の利益を圧縮し、法人税を低減させる効果があります。

さらに、受け取った役員報酬は個人の給与所得となり、「給与所得控除」という経費に代わる控除が適用されます。法人と個人の両段階で税負担が軽減される構造が特徴です。

加えて、個人事業主には認められていない「退職金」を、将来的に自分自身に支払う準備ができます。役員退職金は、その全額が原則として法人の経費となるだけでなく、受け取る個人側でも退職所得控除という有利な税制上の優遇措置を受けることも可能です。ただし、役員報酬や退職金の金額設定には税務上のルールや妥当性が求められる点には注意が必要です。

2年間の消費税納税義務の免除

個人事業主として活動されている方が法人化を検討する際、特に注目すべきメリットの一つが、消費税の納税義務の免除です。

仮に、個人事業主時代の課税売上高が1,000万円を超えていた場合、個人事業主のままでは課税事業者になります。しかし、新たに法人を設立して資本金が1,000万円未満の場合、原則として設立から最初の2事業年度は消費税の納税義務が免除されるのが特徴です。

法律上、個人事業主と法人が別個の存在(別人格)として扱われるという原則に基づいています。新設された法人には、消費税の納税義務を判定するための基準期間(通常は前々事業年度)が存在しないため、課税売上高が一定額を超えていても、設立から2年間は消費税が免除されます。

この消費税免除の恩恵は、法人設立初期のキャッシュフローに大きな余裕をもたらす可能性があるでしょう。事業を立ち上げたばかりの時期は、設備投資や運転資金など、さまざまな支出が発生するため、消費税の納税が免除されることで、資金繰りの負担を軽減し、事業の安定的な成長を支援する重要な要素となります。

ただし、この制度には注意点も存在します。たとえば、特定新規設立法人に該当する場合は、免除が適用されないことがあります。3期目以降は、その法人の課税売上高や特定期間の課税売上高などの状況に応じて、消費税の納税義務が生じることになります。また、インボイス制度の導入後は、免税事業者であることが取引先に不利にはたらくケースもあるため注意が必要です。

法人化を検討する際には、税理士などの専門家と相談し、自身の事業計画や将来の税務負担を見据えた上で、適切な選択をすることが重要です。

▼関連記事

【税理士監修】フリーランスの消費税とは?納税方法や計算方法をわかりやすく解説

【年収別】フリーランスの税金をシミュレーション!節税対策もわかりやすく解説|税理士監修

フリーランスのためのインボイス制度を解説|対策・登録・請求書作成のポイント総まとめ

欠損金の繰越期間が10年に延長される

事業で赤字(欠損金)が生じた場合、その損失を翌年以降の利益と相殺して税負担を軽減する「繰越控除」という制度があります。

青色申告を行っている個人事業主の場合、この損失を繰り越せる期間は最大で3年間です。一方、法人の場合は、欠損金を最大10年間繰り越すことが可能です。

特に中小法人の場合は将来の利益と全額相殺できるため、長期的な事業計画や投資回収の観点で有利にはたらきます。ただし、大法人では相殺できる欠損金額に制限があるなど、法人の規模によって取扱いが異なる点には注意が必要です。

この7年間の差は、事業のリスク管理において大きな意味を持ちます。特に、初期投資が大きく利益を生むまでに時間がかかる事業や、市況の変動が激しい業界で事業を行う場合、10年という長い期間は、事業の立て直しや投資回収のための重要なセーフティネットとなります。

初期の損失を将来10年間の利益を保護する盾として使えるため、フリーランスのままでは難しい、戦略的なリスクテイクや長期投資を後押しするのです。

出典:No.2070 青色申告制度(国税庁)

出典:No.5762 青色申告書を提出した事業年度の欠損金の繰越控除(国税庁)

出典:No.5800 一定の大法人等の100%子法人等における中小企業向け特例措置の不適用について

社会保険に加入できる

法人を設立すると、たとえ社長一人であっても、健康保険および厚生年金保険からなる「社会保険」への加入が原則として義務付けられます。保険料は、会社と個人(役員)が半分ずつ負担(労使折半)します。

これは新たなコスト増(デメリットの項で詳述)である一方、フリーランスが加入する国民健康保険や国民年金と比較して、保障内容が格段に手厚くなるという大きなメリットがあります。

厚生年金は、国民年金(基礎年金)に上乗せされる2階建ての構造になっており、将来受け取れる年金額が大幅に増加します。また、健康保険には、病気やケガではたらけなくなった場合に所得の一部が補償される「傷病手当金」という制度があり、これは国民健康保険にはない重要な保障です。

社会保険への加入は、単なるコストではなく、自身と事業の未来に備えるリスク管理の一環と考えられます。また、充実した社会保障は、将来的に従業員を雇用する際の魅力となり、人材確保の観点からも有利にはたらきます。

社会的信用が向上する(融資・助成金に有利)

法人化すると、会社の商号、本店所在地、資本金、役員などの情報が法務局に登記され、「登記簿謄本」として公に証明されます。この公的な存在証明は、個人事業主にはない「社会的信用」の基盤となります。

信用の向上は、特に金融機関からの融資や政府・自治体の助成金・補助金の申請、個人事業主との取引を敬遠する方針を持つ大企業との契約において、有利にはたらきます。なぜなら、法人は登記情報や毎年の決算報告義務を通じて、個人事業主よりも透明性が高く、説明責任を負う存在と見なされるからです。銀行は決算書を通じて会社の財務状況を客観的に分析でき、取引先は登記簿を通じてその会社の実在性を確認できます。

事業を次のレベルへ成長させるうえで、有利にはたらく要素といえるでしょう。

責任が有限になる

個人事業主は、事業上の債務に対して個人の全財産で返済する義務を負う「無限責任」を負っています。もし事業に失敗すれば、自宅や預貯金といった個人資産まで差し押さえられるリスクがあります。一方、株式会社や合同会社の出資者(株主や社員)は、原則として自分が出資した金額の範囲内でのみ責任を負う「有限責任」です。

これは、事業のリスクから個人資産を法的に切り離し、保護するための、会社法における根源的な原則です。しかし、この原則には重要な注意点が存在します。中小企業が金融機関から融資を受ける際、銀行はほとんどの場合経営者個人に「個人保証」を求めます。この個人保証は、事実上、会社の債務を経営者個人が負うことを意味します。

したがって、有限責任のメリットは、銀行からの借入金に対してではなく、主に事業運営上のリスク(たとえば、取引先への損害賠償など)から個人資産を保護する点にあります。万が一の訴訟などで会社が支払い不能に陥った場合でも、債権者は原則として会社の資産までしか請求できず、経営者個人の資産は守られます。有限責任は絶対的な保障ではありませんが、取引リスクや損害賠償リスクなどから経営者個人の資産を一定程度守る仕組みとして機能すると理解しておくとよいでしょう。

フリーランスの法人化に伴う注意点

法人化のメリットは魅力的ですが、その一方で新たなコスト、複雑な義務、そして制約も伴います。これらは、法人格という仕組みを活用するうえで避けられないコストと考えることもできます。成功のためには、これらの注意点を冷静に評価し、事業がその負担を吸収できるかを現実的に見極める必要があります。

設立費用や維持コストがかかる

法人化には、一度きりの設立費用と、継続的に発生する維持コストが伴います。

まず設立費用として、株式会社を設立する場合、定款の認証手数料に約1.5~5万円円、登録免許税に最低15万円など、合計で20万円程度の実費が必要です。合同会社の場合は定款認証が不要で登録免許税も最低6万円と、費用を抑えられます。

さらに、設立後も維持コストが発生します。代表的なものに、後述する赤字でも発生する法人住民税や、複雑な会計・税務処理を依頼するための税理士顧問料があります。株式会社の場合は、役員の任期ごとに変更登記が必要となり、その都度費用がかかります。これらの固定費は個人事業主にはないものであり、事業のキャッシュフローを圧迫する要因になり得ます。これらのコストは、法人という公的な器を維持するための投資と捉え、その負担に見合うリターンが見込めるかを慎重に判断する必要があります。

出典:1.7 お問い合わせ先・利用時間・手数料について(法務省)

出典:No.7191 登録免許税の税額表(国税庁)

赤字でも法人住民税の支払い義務がある

個人事業主は、事業が赤字であれば所得税や住民税の納税義務は発生しません。しかし、法人はたとえ事業が赤字であっても、最低限支払わなければならない税金があります。それが「法人住民税の均等割」です。

これは法人がその地域に存在すること自体に課される税金で、資本金や従業員数、所在地によって金額が決まります。最小規模の法人(資本金1,000万円以下・従業員50人以下)の場合、年間で 約5万〜7万円程度 が一般的です。

この均等割は、法人が利益を上げているか否かに関わらず毎年発生する固定的な税負担であり、法人化によって新たに生じる財務的責任の一つです。個人事業主が赤字であれば所得税や住民税が発生しないのとは対照的に、法人は「存在そのもの」に対して税負担が生じる点を理解しておく必要があります。

出典:法人住民税(総務省)

社会保険料の会社負担が発生する

メリットの項で述べた通り、法人化すると社会保険への加入が義務付けられますが、これは同時に大きなコスト増を意味します。社会保険料は会社と役員・従業員が折半で負担するため、会社側も「法定福利費」として一定割合を支払う必要があります。

一般的には、会社が負担する社会保険料は役員報酬や従業員給与のおおよそ 15%前後 とされています。たとえば、役員報酬を月額50万円に設定した場合、社会保険料の総額は約15万円となり、そのうち約7万5,000円が会社の負担となります。

この会社負担分は、節税とキャッシュフロー管理の間に直接的なジレンマを生み出します。法人税を抑えるために役員報酬を高く設定すると、それに連動して社会保険料の会社負担も増加し、会社の資金繰りを圧迫します。逆に、社会保険料の負担を抑えるために役員報酬を低くすると、会社の利益が増えて法人税が高くなる可能性があります。

したがって、適切な役員報酬額の決定には、社会保険料負担の変動要因を踏まえたうえでのシミュレーションや、専門家への相談が不可欠です。

会計・税務が複雑になり専門知識が必要

法人の会計処理や税務申告は、個人事業主と比べて格段に複雑です。会社法や企業会計原則に則った帳簿作成、貸借対照表や損益計算書といった財務諸表の作成、そして法人税申告書の作成が必要となります。これらを事業主自身で対応するのは、時間面・知識面で大きな負担となるため、多くの中小企業は税理士と顧問契約を結び、会計・税務を委託しています。

税理士に依頼することで顧問料という維持コストは発生しますが、経営者は本来の事業活動に集中できるという大きな利点があります。また、税務申告や記帳代行だけでなく、資金繰りや節税対策に関する戦略的なアドバイスを受けられることも多く、結果的に経営の安定や成長に寄与する可能性があります。

交際費の損金算入に制限がある

個人事業主の場合、事業に関連する妥当な交際費は、原則として全額を必要経費として計上できます。しかし、法人の場合は交際費の損金算入に上限が設けられています。

資本金1億円以下の中小企業の場合、年間800万円までの交際費を損金とするか、あるいは飲食にかかった交際費の50%を損金とするかの、いずれか有利な方を選択することになります。接待やネットワーキングを多用する業種のフリーランスにとっては、これは明確なデメリットとなり得ます。

このルールは、交際費が役員への実質的な利益供与として濫用されることを防ぐために設けられています。法人には、個人事業主以上に厳格な経費管理が求められることの表れです。この制約は一見デメリットに映るかもしれませんが、事業開発費用の使い方をより計画的かつ戦略的に進めるきっかけにもなります。

出典:No.5265 交際費等の範囲と損金不算入額の計算(国税庁)

フリーランスが法人化するのに適切なタイミング

法人化の「適切なタイミング」は一律に決まるものではありません。一般的には、財務面での節目と事業戦略上の目標が重なる時期に訪れることが多いといえます。ポイントは、個人事業主であり続けることのデメリットが、法人化に伴うコストや複雑さを上回り始めた瞬間を見極めることです。

課税所得が800万円〜900万円を超えたとき

法人化を検討する代表的かつ定量的なトリガーは、課税所得が800万円から900万円のラインを超えるときです。この所得水準は、個人に課される所得税・住民税・事業税の合計税率と、法人に課される実効税率が逆転し始める目安とされています。

具体的には、課税所得が800万円の場合の所得税率は23%ですが、法人税率は15%です。この差は、課税所得が900万円を超え所得税率が33%に跳ね上がると、さらに顕著になります。

ただし、一時的に所得が800万円を超えただけで法人化に踏み切るのはリスクがあります。法人化に伴う社会保険料や法定福利費等の会社負担も含めて総合的に判断することが重要です。課税所得800万〜900万円はあくまで目安であり、単純な税率だけでなく、将来の収益の安定性も考慮しましょう。

出典:No.2260 所得税の税率(国税庁)

出典:No.5759 法人税の税率(国税庁)

売上が年間1,000万円を超えたとき

年間売上が1,000万円を超えると、原則として2年後から消費税の課税事業者となり、納税義務が発生します。このタイミングで法人化を検討することは、キャッシュフローに有利な影響を与える戦略的な選択肢です。

たとえば、ある年に初めて売上が1,000万円を超えた場合、その2年後から消費税を納める必要があります。しかし、新設法人として設立すれば、新設法人は設立から2年間消費税の納税が免除される可能性があります。

注意点として、インボイス制度により、取引先から課税事業者であることを求められる場合は、任意で課税事業者になる選択をすることがあります。この場合、設立初期の免除メリットは享受できません。法人化による消費税面のメリットは、将来の取引環境を見据えたうえで計画的に判断しましょう。

事業拡大や社員・外注の雇用を検討しているとき

フリーランスとしての事業は、自身の時間と能力がそのまま事業規模の上限となります。この限界を超えて成長するためには、従業員の雇用や外部パートナーとの連携といった、他者の力を活用する「組織化」が不可欠です。そして、この組織化を本格的に考えるときが、法人化の重要なタイミングとなります。

法人格を持つことで社会的信用が高まり、社会保険の完備など、優秀な人材にとって魅力的な労働環境を提供しやすくなります。また、給与計算や契約管理、労務上の責任分担など、組織を運営するための法的・会計的な枠組みが整備されているため、事業のスケールアップにスムーズに対応できます。

個人事業主のまま人を雇うことも可能ですが、求職者からは不安定な印象を持たれがちです。事業を「一人の専門家の仕事」から「持続可能な組織」へと進化させたいという強い意志がある場合、法人化は非常に強力な動機となります。

家族に給与を支払いたいとき

家族が事業に関わっている場合、その貢献に対して給与を支払うことは、事業運営と家計の両面で有効です。個人事業主でも「専従者給与」として一定の要件下で経費計上できますが、法人化することでより柔軟かつ有利に所得を分散できます。

法人では、家族を役員や従業員として迎え入れ、業務に応じた役員報酬や給与を支払うことが可能です。これにより、高い税率が適用される事業主本人の所得の一部を、より低い税率の家族に移転でき、世帯全体の手取りを最大化する効果が期待できます。

この方法は節税に留まらず、家族の貢献を「給与」として明確に評価し、事業への参加意識を高める効果もあります。法人という公的な枠組みで正当な報酬を支払うことで、税務調査時にも妥当性を主張しやすく、家計と事業の両立に有効な手段となります。

フリーランスの法人化に必要な手続き

フリーランスが法人化するとは、個人事業主から法的な人格を持つ企業へと事業形態を移行することを意味します。法人化には、定められた手続きを正確に行う必要があります。ここでは、その具体的なステップを解説します。

1.会社形態を決定する

最初に、どのような種類の会社を設立するかを決定します。フリーランスが法人化する場合、主な選択肢は「株式会社」と「合同会社」の2つです。

株式会社は社会的信用度が高く、資金調達や将来的な上場も見据えやすい一方、設立費用や運営の手間はやや大きくなります。合同会社は設立費用が安く運営の自由度も高いですが、社会的信用や資金調達面では株式会社に比べ劣る場合があります。

自社の事業規模や将来の展望(資金調達や上場の可能性など)を考慮して、適切な形態を選択します。

2.法人用の実印・銀行印・角印を作成する

会社の正式名称(商号)が決定したら、法務局に登録する実印、銀行口座の開設や取引に使用する銀行印、請求書や領収書に押印する角印の3つを作成します。

これらの印鑑は、法人の意思決定を対外的に証明する重要なものです。

3.定款の作成・認証をする

次に、会社の憲法ともいわれる「定款」を作成します。定款には、事業目的、商号、本店所在地といった会社の基本ルールを記載します。株式会社の場合は、作成した定款を公証役場に持ち込み、公証人による「認証」を受ける必要があります。一方、合同会社の場合はこの認証手続きは不要です。

4.資本金を払い込む

定款の作成(株式会社の場合は認証後)が完了したら、設立時の元手となる「資本金」を発起人(設立者)個人の銀行口座に払い込みます。この際、通帳のコピーなど、資本金が確実に払い込まれたことを証明する書類が必要となり、後の登記申請で提出します。

5.会社設立登記を行う

すべての準備が整ったら、会社の本店所在地を管轄する法務局に、必要書類一式を提出して「設立登記」を申請します。この登記申請が受理された日が、法的な「会社設立日」となります。この瞬間、あなたの事業は正式に法人格を取得します。

6. 税務署・自治体への届出

法務局での登記が完了したら、税務署や都道府県税事務所、市区町村役場などに法人設立の届出を行います。具体的には、「法人設立届出書」や、節税メリットの大きい「青色申告の承認申請書」などを提出します。これらの届出を怠ると、税制上の優遇措置を受けられないなどの不利益が生じるため、速やかに行うことが重要です。

フリーランスの法人化に必要な書類一覧

法人設立の手続きには、さまざまな書類の準備が必要です。ここでは、手続きをスムーズに進めるために、提出先ごとに必要な主要書類を一覧で紹介します。

対象 | 届出書等 | 提出先 | 提出期限 |

法人を設立したとき | 法人設立届出書 | 納税地の所轄税務署 | 法人設立の日以後2か月以内 |

棚卸資産の評価方法の届出書 | 最初の事業年度の確定申告書の提出期限まで | ||

減価償却資産の償却方法の届出書 | 最初の事業年度の確定申告書の提出期限まで | ||

青色申告で申告したいとき | 青色申告の承認申請書 | 法人設立の日以後3か月を経過した日又は最初の事業年度の終了日のいずれか早い日の前日まで | |

資本金の額又は出資の金額が1,000万円以上のとき | 消費税の新設法人に該当する旨の届出書(※2) | 速やかに | |

設立時から適格請求書発行事業者の登録を受けたいとき | 適格請求書発行事業者の登録申請書 | 最初の事業年度の終了の日まで | |

役員や従業員に報酬、給与を支払うとき | 給与支払事務所等の開設・移転・廃止届出書 | 給与支払事務所等の所在地の所轄税務署 | 給与支払事務所等を設けてから1か月以内 |

源泉所得税の納期の特例を受けるとき | 源泉所得税の納期の特例の承認に関する申請書 | 随時(給与の支給人員が常時10人未満の場合) |

フリーランスを法人化するか迷った場合の対処法

法人化がもたらすメリットとデメリットを理解しても、なお決断に迷うことは自然なことです。その場合は、感情や漠然とした不安で判断するのではなく、客観的な事実に基づいて段階的に検討を進めることが重要です。ここでは、迷いを解消するための具体的な3つのステップを紹介します。

法人化のメリット・デメリットを整理する

まずは、本記事で解説したメリットとデメリットを、自身の事業に当てはめて具体的に整理し直してみましょう。

たとえば、あなたの事業が接待交際費を多く使うのであれば「交際費の損金算入制限」は大きなデメリットになります。逆に、将来的に大きな設備投資を計画しているなら「欠損金の10年繰越」は魅力的なメリットです。

このように、各項目を自分自身の事業内容、リスク許容度、将来のビジョンに照らし合わせて重み付けすることで、法人化が本当に自分の目指す方向性と合致しているかが見えてきます。

現状と法人化した場合の税金・社会保険料を計算して比較する

次に、客観的な判断材料である「数字」での比較を行います。個人事業主のままでいた場合と、法人化した場合の税金・社会保険料の負担額、そして最終的な手取り額がどう変わるのかをシミュレーションすることが極めて重要です。

具体的な数字を比較することで、「節税」という言葉の裏にある複雑な資金の動きを理解し、より現実的な判断が可能になります。

専門家に相談して客観的なアドバイスをもらう

フリーランスの道のりは、ときに孤独を感じることもあります。特に法人化のような重要な決断は、一人で考えるには複雑で、精神的に負担が大きくなる場合もあるでしょう。

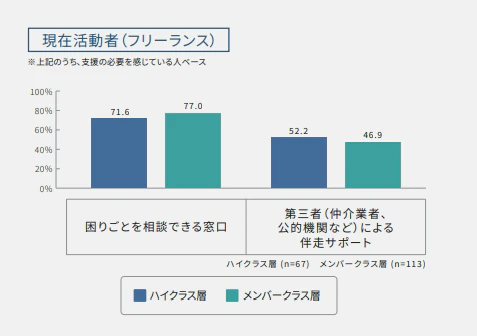

HiProが発表した「副業・フリーランス人材白書2025」によれば、フリーランスの70%以上が困りごとの相談窓口を必要としていることがわかりました。

このデータは、専門的な助言を求めることが珍しいことではなく、多くのフリーランスが必要性を感じている一つの指標と言えそうです。

自己分析やシミュレーションで方向性がある程度見えてきたら、次のステップとして税理士や司法書士など、専門家への相談を検討してもよいでしょう。専門家に相談することで、自分の状況に合わせたシミュレーションや、法的手続きの確認がしやすくなる可能性があります。

フリーランスから法人化した際に経営体制で整備すること

法人設立の登記が完了した日は、新たなスタートラインです。その日から、個人事業主ではなく、独立した法人格を持つ会社の経営者としての立場になります。この立場にふさわしい経営体制を少しずつ整えていくことが、その後の事業運営に役立つ可能性があります。

個人と法人口座を分ける

まずは、法人の銀行口座を開設し、個人の資産と会社の資産を分けて管理することが望ましいです。事業に関する入出金は可能な限り法人口座を通じて行うことで、正確な会計処理や法人格の独立性を保つことにつながります。

会計ソフトや税理士の活用を検討する

個人事業主と比べて複雑になりがちです。日々の取引の記帳や決算書作成、法人税申告などを効率的に行うため、クラウド会計ソフトを導入することは有用でしょう。また、税務申告や節税対策、経営分析などで専門的な判断が必要な場合には、税理士と顧問契約を結び、サポートを受けることも選択肢の一つです。

就業規則や報酬規程を作成する

将来的に従業員を雇用する計画がある場合はもちろん、たとえ社長一人の会社であっても、会社の基本的なルールを文書化しておくことは重要です。従業員を10人以上雇用する場合は「就業規則」の作成と届出が法律で義務付けられています。

労働基準法 第八十九条

常時十人以上の労働者を使用する使用者は、次に掲げる事項について就業規則を作成し、行政官庁に届け出なければならない。次に掲げる事項を変更した場合においても、同様とする。

引用:労働基準法第89条(e-Gov 法令検索)

また、社長一人の場合でも、役員報酬の金額や決定方法を定めた規程を作成しておくと、税務調査時に報酬の妥当性を説明しやすくなります。

役員報酬を決定する

法人設立後に決定する重要な項目の一つが役員報酬です。法人税法上、役員報酬を必要経費として全額損金算入するには、原則として「定期同額給与」のルールに従う必要があります。設立初年度は事業年度開始(設立日)から3か月以内に報酬額を決め、その後は原則として毎月同額を支払うことが求められます。

期中に業績に応じて変更することは原則認められず、変更した場合には必要経費として認められない可能性があります。そのため、報酬額は慎重に検討するとよいでしょう。

出典:No.5211 役員に対する給与(平成29年4月1日以後支給決議分)(国税庁)

フリーランスの法人化でよくある質問

法人化を検討する過程では、多くの具体的な疑問が浮かびます。ここでは、特に多い質問について回答します。

Q1.法人化したら社会保険の負担はどう変わる?

個人事業主として国民健康保険と国民年金に加入している場合、保険料は全額自己負担です。法人化して役員になると、会社の社会保険(健康保険・厚生年金)に加入します。保険料の総額は高くなる傾向にありますが、その負担は会社と個人で半分ずつになります。個人の給与から天引きされる額は増えるかもしれませんが、将来の年金受給額が増えたり、病気やケガではたらけない場合の傷病手当金が受けられたりと、保障内容が大幅に手厚くなるという大きなメリットがあります。

Q2.一度法人化した後にフリーランスに戻せる?

法人から個人事業主に戻ることは基本的には可能です。ただし、設立のプロセスを単純に逆にすれば済むわけではなく、手続きがやや複雑で、一定の時間やコストがかかる場合があります。具体的には、会社を法的に消滅させる「解散・清算」手続きや、事業活動を一時的に停止する「休眠」手続きが必要になることがあります。また、法人が持っていた資産を個人に移す際には譲渡所得税が発生する可能性があり、法人での繰越欠損金や社会的信用といったメリットを失う可能性もあります。

そのため、個人事業主に戻ることを簡単な選択肢として考えるよりも、事業の方向性や将来的な計画を踏まえた上で検討することが望ましいでしょう

フリーランスが法人化を成功させるには「タイミングと準備」が大切

本記事では、法人化という選択を、税金・社会保険・法的責任・事業成長の可能性といった多角的な視点から解説しました。

フリーランスが法人化するタイミングは、事業家としてのキャリアを再構築する戦略的な転換点です。この移行を成功させるには、「適切な時期」を見極め、「周到な準備」を行うことが欠かせません。タイミングを見極め、適切に法人化の手続きを進めましょう。

▼関連記事

フリーランスになるには?フリーランスの始め方を5ステップで解説

フリーランスとは?はたらき方や仕事内容、必要な準備、仕事の選び方などまとめて解説!

【税理士監修】フリーランスは確定申告が必要?ケース別の判断基準やメリット、やり方を解説

この記事が気に入ったら「シェア」